4.1

Elektronická evidence tržeb

Definice

Tržby lze vysvětlit jako výnosy (peněžní vyjádření výsledků hospodaření obchodního závodu) z prodeje zboží a služeb za určitou dobu nebo při nějaké příležitosti, obrat potom jako hodnotu výstupu z hospodářské činnosti uskutečněné během určitého časového období, obvykle měřenou celkovými ročními tržbami po odečtení vráceného zboží.

Od 1. 12. 2016 pro restaurace a ubytovací zařízení podnikatelů (ale i pro kavárny a čajovny neziskových organizací) byla zavedena tzv. elektronická evidence tržeb (EET) ve formě hotovosti.

Důvodem zavedení EET mělo být omezení daňových úniků a narovnání podnikatelského prostředí (určité zrovnoprávnění podmínek pro podnikatele). Druhý cíl splněn zatím nebyl.

V další etapě by měla EET postihnout tzv. svobodná povolání, jako např. účetní, advokáty, lékaře, dopravce, opraváře aut, stavbaře, zemědělce, stánkové prodejce občerstvení bez zázemí, prodejce na farmářských trzích.

Poznámka

Jestliže stánkový prodejce prodává zboží, které sám vyrobil, tržby elektronicky evidovat nemusí, jestliže prodává zboží, které jen přeprodává, EET se ho týká.

Poslední vlna (která se plánuje odstartovat společně s předchozí, tj. s tzv. svobodnými povoláními) proběhne u vybraných řemesel a výroby jako obuvnictví, sklářství, nábytkářství, kadeřnictví.

EET se nevztahuje na nevidomé a hluchoslepé podnikatele (neexistují totiž dosud pokladny ovladatelné hlasem). Bezhotovostní platby, platby ze zahraničí, předplacené telefonní karty, platby za letenky nepodléhají EET. Velká diskuse panuje kolem povinnosti EET u spolků. Obecně se spíše zastává názor, že spolky jsou také povinovány EET.

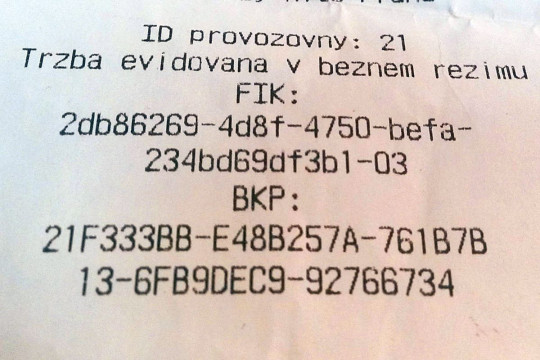

V rámci EET se vystavuje doklad/účtenka o evidované tržbě zasílané datovou zprávou. Tam musí být uvedeny následující náležitosti:

- označení provozovny, ve které je tržba uskutečněna,

- označení pokladního zařízení, na kterém je tržba evidována,

- pořadové číslo účtenky,

- datum a čas přijetí tržby nebo vystavení účtenky, pokud je vystavena dříve,

- celková částka tržby,

- bezpečnostní kód poplatníka (BKP),

- podpisový kód poplatníka (PKP),

- údaj, zda je tržba evidována v běžném nebo zjednodušeném režimu.

+

Zdroj: Autor Petr Kadlec, Fiscal Identification Code (FIK) with other information required by the electronic registration of sales in the Czech Republic on a receipt, licence CC0.

Obr. 13. EET účtenka

Povinný subjekt, poplatník může poslat elektronickou účtenku klientovi na e-mail, ale musí k tomu mít jeho souhlas. Účtenka z EET (elektronická účtenka) nenahrazuje doklad o zakoupení (podle zákona o ochraně spotřebitele).

Doklad o prodeji zboží či poskytnutí služby (pro ochranu spotřebitele) musí potom obsahovat:

- datum uskutečnění prodeje,

- označení či popis zboží a služby,

- jeho/její kupní cenu,

- identifikační údaje prodávajícího (jméno a příjmení v případě živnostníka, název prodávajícího, jde-li o obchodní společnost)

Prodávající má dále povinnost zřetelně vyznačit na dokladu o koupi například i údaj o tom, že prodávané zboží je použité, vadné, a proto byla poskytnuta sleva z kupní ceny, příp. že záruční doba je zkrácena. DIČ a IČO, pokud obsahují rodné číslo, se musí na účtence o koupi uvádět bez něj.

EET v běžném režimu znamená, že poplatník musí poslat datovou zprávou údaje o tržbě správci daně a vystavit „elektronickou“ účtenku zákazníkovi nejpozději v době uskutečnění evidované tržby, tj. při přijetí tržby.

Poznámka

Jestliže podnikatel rozváží jídla na objednávku z restaurace, může poslat datovou zprávou údaje o evidované tržbě správci daně a vystavit účtenku v provozovně předem a zákazníkovi účtenku předat spolu s objednaným jídlem v okamžiku přijetí platby.

EET ve zjednodušeném režimu znamená možnost evidovat tržby později než při jejich uskutečnění, nejpozději však do 5 kalendářních dnů. (Jedná se např. o tržby z prodeje zboží a služeb na palubách dopravních prostředků při pravidelné hromadné přepravě).

Kromě povinnosti v rámci EET vystavit elektronickou účtenku existují i další:

- zaslání správci daně datovou zprávou údaje o evidované tržbě,

- umístění informačního oznámení v provozovně,

- nezneužitelné zacházení s autentizačními údaji nebo digitálním certifikátem pro EET.

Ale co dělat při zneužití ostatních údajů či při jiném zneužití, např. mezi pokladnou EET a serverem finanční správy? Doporučuje se tuto situaci ošetřit ve smlouvách se zaměstnanci, dodavateli a poskytovateli internetového připojení.

V rámci plánované novely zákonného předpisu o EET se navrhují limity, při jejichž splnění by byl subjekt od EET osvobozen či by byla jeho povinnost uskutečňována v menším rozsahu (zjednodušená evidence či prostřednictvím bloku účtenek s unikátním kódem):

- obrat, tržby do určité výše (200 tis. Kč ročně) a maximálně dva zaměstnanci,

- počet evidovaných tržeb (do 1 tis. či 2 tis. ročně),

- frekvence podávání oznámení o tržbách evidovaných ve zvláštním režimu (měsíční až roční),

- drobní podnikatelé platící paušální daň.

Předmětem novelizace právní úpravy EET by mělo být také snížení sazby DPH (z 15 % na 10 %)

- pro stravovací služby, pokrmy a nealkoholické nápoje,

- pro prodej čepovaného piva (neplatí u stánkového prodeje).

Snížená sazba se uvažuje zavést i pro sudové pivo, kadeřnické a holičské služby, drobné opravy oděvů, jízdních kol a obuvi, vodné a stočné.

Výhody

- Získání nových dat o vstupech a výstupech (ceníky, účetní závěrka, evidence hotovosti a skladu atd. – viz vlastnosti EET pokladny), a tím lepší organizace.

- Někde zvýšení tržeb (konec nekalých praktik personálu).

- Pro zaměstnance – zvýšení průměrných mezd (legální vyplácení mezd).

Nevýhody

- Extra náklady na pořízení a servis pokladen umožňujících EET.

- Zaškolení na práci s pokladnami.

Agendu EET spravují a kontrolují živnostenský a finanční úřad a ministerstvo financí pomocí tzv. křížové kontroly (porovnání dat nasbíraných napříč segmentem/odvětvím/oborem s daným konkrétním subjektem). Sankce mají charakter správní i trestní. (Podle druhu živnosti a druhu prohřešku dosahují 50 tis. i 500 tis. Kč.)

+

Obr. 14. Pokladna

EET pokladny, zvláště pro stravovací a ubytovací zařízení, by měly mít následující vlastnosti (nejen vlastní EET či tisk účtenky s FIK):

- uživatelská přívětivost,

- evidence v on- i offline režimu (tj. i při výpadku internetu),

- možnost nastavení různých práv/oprávnění pro jednotlivé uživatele/zaměstnance,

- „parkování“ účtů (zobrazení mapy stolů),

- funkce „Happy hours“ (u vybraného zboží na vymezený čas automatické snížení cen),

- funkce „take-away“ (neevidovat do doby započetí další vlny zavedení EET),

- správa skladů (hlídání skladových zásob, upozornění k doplnění zásoby),

- statistiky prodejů a ziskovosti položek, pokrmů a výkonnosti směn, zaměstnanců,

- možnost „vzdálené“ správy (přehled či změny nastavení mimo provozovnu, i mimo ČR),

- kvalita provedení (použití i při mokrých či studených prstech, snadné odtrhnutí účtenky z tiskárny, stabilita stojanu apod.),

- možnost EET pokladny i v mobilu či tabletu.

4.1.1

EET a kulturní eventy

Jestliže se připravuje, či spíše probíhá nějaký event (událost, akce nejčastěji kulturního a zábavného charakteru, festivaly apod.), vznikají také hotovostní tržby. Pro mnohé organizátory eventu vyvstává dilema, které z tržeb podléhají EET, a které ne. Pomoci může následující tabulka.

Tabulka 4. Tržby podléhající a nepodléhající elektronické evidenci tržeb

Tržby podléhající EET | Tržby nepodléhající EET |

za prodané balené nápoje (v plechovkách, PET lahvích) nebo za potraviny | za prodané vstupenky |

za prodaná CD, trička, tj. za merchandise (zatím) | |

za prodané stánkové občerstvení se zázemím (posezení, talíře, obsluha) | za prodané stánkové občerstvení bez zázemí (zatím) |

Další podrobnosti se lze dozvědět na https://www.etrzby.cz/, obzvláště pak https://www.etrzby.cz/assets/cs/prilohy/Stravovani_Obchodni_modely.pdf a https://www.etrzby.cz/assets/cs/prilohy/Ubytovani_nebo_najem_EET_verejnost.pdf spravovaným Ministerstvem financí, resp. Generálním finančním ředitelstvím v ČR.

EET bylo pro 1. a 2. vlnu pozastaveno a pro 3. a 4. vlnu odloženo.