5.4

Příklady kalkulací

Nejprve si uvedeme příklad na výpočet ceny poznávacího zájezdu. Cestovní kancelář nakupuje některé služby s rizikem neobsazení a zároveň jsou v ceně zájezdu služby, které se kupují pro konkrétního zákazníka, a tudíž jsou pro CK bez rizika. Pro procvičení výpočtu rizika neobsazení si uvedeme příklad, kdy cestovní kancelář zahrne do ceny zájezdu také vstupy, které jsou v programu zájezdu.

Úplně stejný zájezd se stejnými vstupními cenami si pak spočítáme jako forfaitový a uvidíme, že forfaitový zájezd vyjde levněji, poněvadž neobsahuje riziko neobsazení.

5.4.1

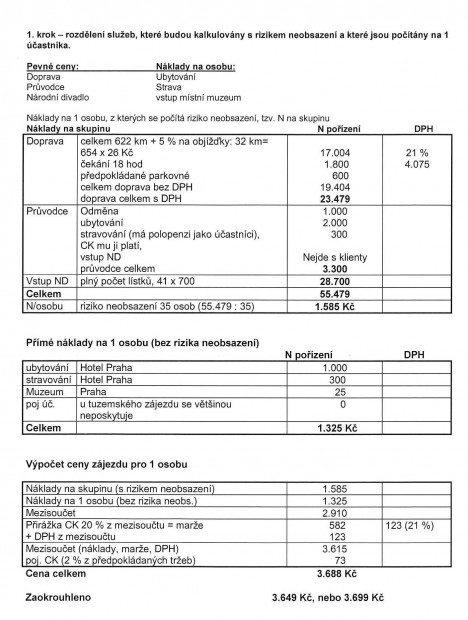

Příklad kalkulace tuzemského standardního zájezdu

Dvoudenní zájezd z Přerova do Prahy do Národního divadla, 1. den odjezd v 6.30 hod. odpoledne program s průvodcem, společný večer při představení v Národním divadle, 2. den dopoledne volno, v 15.00 hod. odjezd z Prahy.

Služby v ceně zájezdu

- Doprava - celkem 622 km, dopravce při předběžné kalkulaci počítá s 5 % na objížďky, tarif 26 Kč/km, 1/4 hod čekání: 25 Kč, čekání celkem 18 hod, předpokládané parkovné 600 Kč.

- Ubytování - ve dvoulůžkových pokojích v ceně 2.000 Kč/pokoj a noc, budou placeny skutečně odebrané pokoje, (Hotel – Opční smlouva)

- Polopenze - 300 Kč

- Vstup do ND - 700 Kč/lístek, všechny rezervované lístky je potřeba uhradit

- Vstup místní muzeum – 25 Kč/osoba

- Průvodce - smluvní cena 1.000 Kč/zájezd, čerpá ubytování (bude sám na pokoji) a stravování, vstup do Národního divadla mu CK neplatí (může nebo nemusí jít), vstup do místního muzea – jde s účastníky a neplatí vstup

- Pojištění účastníků – není zahrnuto v ceně zájezdu

- Pojištění CK proti krachu - CK platí pojistné ve výši 2 % z obratu

- Hotel nabízí gratuitu – 1 pokoj zdarma, CK si tam ubytuje řidiče

- Marže CK – 20 %

Výpočet rizika neobsazenosti

- počet míst v autobuse = 42

- CK předpokládá 15% riziko neobsazení

- 42 - 1 (průvodce)

- 41 míst x 15 % = 6,1 tj. 6 osob

- plánovaný počet: 41 osob (maximální počet pro prodej míst)

- kalkulovaný: 35 osob

+

Obr. 2. Příklad kalkulace standardního tuzemského poznávacího zájezdu

Poznámka

Vstup do Národního divadla zájezd velmi prodražuje. V tomto případě by CK pravděpodobně volila variantu, kdy lístek do Národního divadla by byl nabízen jako příplatek. CK by lístky určitě zabezpečila, ale ti, kteří večer nechtějí jít do divadla, by měli volno a zájezd by byl levnější. Byly by zde větší šance produkt prodat, poněvadž by se zvětšil okruh klientů.

Pojištění CK je sice nákladová položka pro CK, ale nezahrnuje se do nakupovaných služeb. Jedná se vlastně o režijní náklad, který je buďto odhadnut v celkové marži CK, nebo si pojištění CK proti krachu přidá cestovní kancelář do konečné ceny zájezdu podle přepokládaných tržeb a výše jejího pojistného.

5.4.2

Příklad kalkulace tuzemského forfaitového zájezdu pro 38 osob

Vypočítáme si forfaitový zájezd pro 38 osob. Použijeme stejný program a stejné vstupní ceny jako u standardního zájezdu, ovšem bez rizika neobsazení.

Kalkulace forfaitového zájezdu

Jednotlivé služby | Cena za nakoupené služby | DPH, marže, pojištění CK |

Doprava | 23.479 Kč | |

Průvodce | 3.300 Kč | |

Vstup ND 38 x 700 Kč | 26.600 Kč | |

Ubytování 38 x 1.000 Kč | 38.000 Kč | |

Stravování 38 x 300 Kč | 11.400 Kč | |

Muzeum 38 x 25 Kč | ∑ 950 Kč | |

Náklady na nakoupené služby celkem | 103.729 Kč | 17% z 103.729 = 17.634 |

+ odhad marže cca 17 % | ∑ + 17.634 Kč | |

Prodejní cena bez DPH | 121.354 Kč | 21 % z 17.634 = 3.703 |

Přenos DPH | ∑ + 3.703 Kč | 3.703 (plánované DPH) |

Celkem s DPH | 125.057 Kč | 2% z předpokládaného obratu |

Pojištění CK (2 %) | ∑ + 2.502 Kč | 2.502 (2% z 125.057) |

Celkem prodejní cena | 127.559 Kč |

Úvaha cestovní kanceláře v rámci stanovení konečné ceny – zajímavost produktu, jeho jedinečnost, ceny konkurence a další. Cenu pak můžeme upravit tak, že cenu ještě zvýšíme, popř. ji můžeme snížit (nahoru 128.990 Kč nebo dolů na 126.990 Kč).

U forfaitových zájezdů, kdy objednatelem je skupina lidí, může být zákazníkovi nabídnuta celková cena a on si sám vypočte cenu na účastníka.

Pro porovnání s cenou standardu: 127.559 Kč:38 = 3.357 Kč (standard vyšel se stejnými cenami 3.688 Kč. Částka je vyšší z důvodu rizika neobsazení).

Pokud by prodejní cena byla skutečně 127.559 Kč, pak by skutečná položka pojištění CK proti krachu byla při sazbě 2 % z obratu (tržeb) u tohoto zájezdu 2.552 Kč.

5.4.3

Vyúčtování standardního i forfaitového zájezdu – účastnilo se 37 osob

Vyúčtování zájezdu děláme vždy po skončení zájezdu a zaúčtování skutečných přímých nákladů na nakoupené služby s porovnáním skutečných tržeb od zákazníků, v případě forfaitového zájezdu jsou tržby celková částka nasmlouvaná a naúčtovaná objednateli. V našem případě jsme zájezd prodávali za cenu 3.650 Kč.

Skutečné náklady:

Jednotlivé nakoupené služby | Fakturovaná (skutečná) částka | Výpočet |

Faktura od dopravce | 23.480 Kč | |

Faktura od vedoucího zájezdu | 1.000 Kč | Odměna průvodce |

Vstup Národní divadlo | 28.700 Kč | |

Platba v muzeu | 740 Kč | 37 osob x 20 Kč/osoba |

Faktura z hotelu, ubytování | 39.000 Kč | 37 x 1.000 + 2.000 pokoj pro prův. |

Faktura z hotelu, stravování | ∑ 11.400 Kč | 37 x 300 + 300 strava pro průvodce |

Skutečné náklady na nakoupené služby | 104.320 Kč | |

Skutečné tržby od 37 osob | 135.050 Kč | 37 osob x 3.650 Kč |

Skutečná marže včetně DPH | 30.730 Kč | 135.050 Kč – 104.320 Kč |

Výpočet daně (koeficient = 1,21 )

30.730 – (30.730 /1,21) = 30.730 – 25.397 = 5.333 Kč

30.730 Kč skutečná marže včetně DPH

- 5.333 Kč skutečná výše DPH z marže = povinný odvod do státního rozpočtu

25.397 Kč skutečná hrubá marže na pokrytí režijních nákladů a tvorbu zisku

5.4.4

Zahraniční zájezd do Evropské unie

CK pořádá zájezd do Řecka, cena zájezdu zahrnuje dopravu autokarem, týdenní pobyt v hotelu s polopenzí, službu vedoucího zájezdu, zákonné pojištění CK proti krachu.

Jednotlivé nakoupené služby | Kontrahovaná částka | Výpočet |

doprava autokarem | 2.400 Kč/osoba | |

týdenní pobyt, 1 € = 27 Kč | 8.505 Kč/osoba | 7 x 45 € x 27 Kč/€ |

služby průvodce | ∑ 300 Kč/osoba | |

Náklady na nakoupené služby celkem | 11.205 Kč/osoba | 18 % z 11.205 = 2.017 |

+ odhad marže cca 18 % | ∑ + 2.017 Kč/osoba | |

prodejní cena bez DPH | 13.222 Kč/osoba | 21% z 2.017 = 424 |

přenos DPH | ∑ + 424 Kč/osoba | 424 (plánované DPH) |

Celkem s DPH | 13.646 Kč/osoba | 2% z 13.646 = 273 |

Pojištění CK (2 %) | ∑ + 273 Kč/osoba | |

Celkem prodejní cena | 13.919 Kč/osoba | Zaokrouhleno 13.990 Kč |

Výpočet marže

Prodejní cena pro zákazníka | 13.990 Kč |

Náklady na nakoupené služby | ∑ -11.205 Kč |

Marže CK včetně DPH | 2.785 Kč |

Cestovní kancelář je povinna zajistit odvod DPH z přirážky, zájezd v EU.

Výpočet DPH

Text | Částka | Výklad |

Přirážka včetně DPH | 2.785 Kč | Rozdíl mezi prodejní cenou a cenou za nakoupené služby |

Daň | ∑ -484 Kč | 2.785 x 0,1736 (koeficient) |

Částka, která zůstane CK | 2.301 Kč | Na pokrytí vlastních nákladů a tvorba zisku |

CK je povinna přiznat daň až ke dni uskutečnění poslední cestovní služby. Zákon v tomto případě neukládá povinnost přiznávat daň k datu přijetí platby, např. zálohy na zájezd.

5.4.5

Prodej zájezdu prostřednictvím cestovní agentury

Prodej cestovní služby prostřednictví cestovní agentury je vždy upraven obchodní smlouvou, kde je mimo jiné i stanovena výše provize z prodaného a realizovaného zájezdu. Jsou zde také uvedeny podmínky a termíny pro fakturaci provize cestovní kanceláře. Pokud by v našem případě měla CA domluveno 10% provizi z prodeje tohoto zájezdu, pak by CK zůstalo:

Prodejní cena | 13.990 Kč |

Provize CA (10%) | ∑ -1.399 Kč |

CK zůstává z ceny zájezdu | 12.591 Kč |

Provize cestovní agentury není pro cestovní kancelář nákladovou položkou pro stanovení přirážky, nemůže tedy tuto položku uplatnit pro stanovení výše přirážky.

Cestovní kancelář ještě od této částky musí odečíst cenu za nakoupené služby a i DPH, které odvádí z celé marže. Dále je třeba si uvědomit, že z ceny zájezdu cestovní kancelář ještě platí pojišťovně cca 2% pojistné za pojištění CK proti krachu. Toto pojištění netvoří nakoupenou službu, ale CK ho hradí z marže.

Výpočet částky, která zůstane CK

Prodejní cena zájezdu mínus provize pro prodejce (tržba pro CK) | 12.591 Kč |

Cena nakoupených služeb | -11.205 Kč |

Odvod DPH prodejní ceny (13.990 Kč) | -484 Kč |

Skutečná částka pro zaplacení pojistného proti krachu CK | ∑ -280 Kč |

CK zůstává na pokrytí nákladů + tvorbu zisku | 622 Kč |

Z uvedeného vyplývá, že pokud CK předem počítá, že část svých zájezdů bude prodávat přes cestovní agentury, měla by mít marži ještě o něco vyšší.

Provize z pohledu cestovní agentury

V našem příkladě by provize CA z prodeje tohoto zájezdu byla 1.399 Kč. Je – li cestovní agentura plátce DPH, je povinna odvést DPH z provize za prodej cestovní služby (zájezdu) ve výši 260 Kč.

5.4.6

Zahraniční zájezd do třetích zemí (mimo EU)

DPH se z přirážky u cestovní služby mimo Evropskou unii neodvádí.

Kalkulace pobytového zájezdu do Egypta (Hurghada), mimo území Evropské unie. Cena zájezdu zahrnuje leteckou dopravu, týdenní pobyt v hotelu s polopenzí v ceně 40 USD/ dospělá osoba / noc týdenní pobyt, služby delegáta CK, zákonné pojištění.

Jednotlivé nakoupené služby | Kontrahovaná částka |

Letecká doprava Ostrava – Hurgáda – Ostrava | 4.000 Kč/osoba |

Ubytování s polopenzí 40 USD x 24 Kč x 7 nocí | 6.720 Kč/osoba |

Transfer letiště – hotel – letiště | 100 Kč/osoba |

Služby místního zástupce CK (delegáta) | ∑ 150 Kč/osoba |

Náklady na dospělou osobu celkem | 10.970 Kč/osoba |

Přirážka cestovní kanceláře: např. 20%

Prodejní cena zájezdu: 10.970 + 2.194 (20% z 10.970) = 13.164 Kč. Tak vyšla cestovní kanceláři reálná cena, která pokrývá náklady a i marži. Tuto částku si určitě zaokrouhlí podle svých potřeb. A především si ji v okrajových termínech sníží o určitá procenta a v top sezoně ji zase zvýší.

Pro náš příklad si reálnou cenu zaokrouhlíme na 13.450 Kč.

Stanovení konečné přirážky cestovní kanceláře

Prodejní cena | 13.450 Kč |

Cena za nakoupené služby | ∑ -10.970 Kč |

Výsledná přirážka CK | 2.480 Kč |

Cestovní kancelář (plátce DPH) je osvobozena od odvodu DPH z přirážky, jedná se o cestovní službu mimo EU. Tuto přirážku použije pro provizi cestovní agentuře, pokud by tento zájezd prodala agentura, pro placení pojistného na pojištění CK proti krachu a pro pokrytí vlastních režijních nákladů.

5.4.7

Zahraniční zájezd v zemích EU a zároveň mimo EU

Pokud jsou nakoupené služby uskutečněny jak ve třetí zemi, tak i na území EU, je přirážka osvobozena od daně jen v poměru, v jakém jsou ceny těchto nakoupených služeb.

Jednotlivé nakoupené služby | Kontrahovaná cena |

Ubytování, stravování v Rakousku | 7.000 Kč/osoba |

Přeprava v ČR a Rakousku | 5.000 Kč/osoba |

Ubytování, stravování a přeprava ve Švýcarsku | ∑ 8.000 Kč/osoba |

Náklady na nakoupené služby | 20.000 Kč/osoba |

Prodejní cena zájezdu | 21.000 Kč/osoba |

Ve třetí zemi (Švýcarsku) poskytnuté služby činí 40% celkové ceny nakoupených služeb, proto 40% přirážky bude osvobozeno od daně.

DPH = 1.000 Kč – 400 Kč (40% mimo EU) = 600 Kč x 0,1736 = 104,2 Kč