Kapitola5

Oběžný majetek, jeho evidence a oceňování

Souhrn

Ve druhé kapitole byla stručně zmíněna struktura oběžného majetku. Tato kapitola se bude věnovat popisu jednotlivých položek oběžného majetku podrobněji. Dále se zde budeme věnovat zásadám oceňování oběžného majetku a požadavkům na jeho evidenci.

Oběžný majetek členíme na tři základní skupiny [5]:

- Zásoby

- Krátkodobý finanční majetek

- Pohledávky

Zásoby jsou však širokou skupinou, jejich podrobnější struktura je patrná z následujícího obrázku.

+

Obr. 18. Zásoby a jejich členění

Stejně jako dlouhodobý majetek, tak i oběžný majetek a jeho jednotlivé složky podléhají povinnosti evidence jejich stavu na kartách nebo v knihách. Rovněž je nutné provádět inventarizaci, zejména k poslednímu dni účetního období. Tato inventarizace musí být součástí řádné účetní závěrky. Při vedení účetnictví pomocí účetního programu jsou všechny skladové karty i knihy pohledávek, případně pokladní knihy generovány programem. Je však nutné zadávat pečlivě a správně všechny údaje, vyhotovovat průběžně příjemky a výdejky materiálu, zboží a dalších položek.

Za zboží je považováno vše, co se do firmy nakupuje za účelem dalšího prodeje. Je potřeba si uvědomit, že zbožím jsou i automobily nebo drahé stroje, pokud s nimi podnik obchoduje a nezařadil je do vlastního používání. Zboží je nutno evidovat ve skladových kartách.

Materiál tvoří ve firmě širší skupinu položek a dle vyhlášky zahrnuje:

- Základní materiál, který při výrobním procesu přechází zcela nebo zčásti do výrobku a tvoří jeho podstatu, např. dřevo u nábytku, textilní materiály u oděvů,

- pomocné látky, které přecházejí do výrobku, ale netvoří jeho podstatu, např. nitě, knoflíky,

- látky k zajištění provozu – mazadla, čisticí prostředky,

- náhradní díly,

- obaly a obalové materiály,

- další movité věci s dobou použitelnosti do 1 roku bez ohledu na výši ocenění.

Materiál se eviduje na skladových kartách.

+

Obr. 19. Skladová karta materiálu – ukázka

Jakmile je materiál vydán ze skladu a je rozpracován, mění se na nedokončenou výrobu. Můžete si ji představit například jako rozstříhané látky ve výrobně oděvů. Z nedokončené výroby vzniká výrobek (někdy také mezistupeň označený jako polotovar). Výrobky jsou umístěny na skladě výrobků a jsou připraveny k prodeji. Ať už je materiál v jakékoli z těchto fází, tedy materiálem na skladě nebo je proměněn v nedokončenou výrobu či výrobek, vždy se eviduje na skladových kartách. Zvířata se vyskytují u podniků se zemědělskou výrobou. Do zásob patří většinou zvířata na výkrm a další, která nejsou zařazena v dlouhodobém majetku, protože nemají životnost delší než rok. Jedná se například o hejna kuřat, husí, kachen apod.

Krátkodobý finanční majetek zahrnuje peníze v hotovosti v pokladně, peníze na bankovním účtu a krátkodobé cenné papíry (akcie, směnky, obligace, šeky), které jsou v držení kratší dobu než 1 rok. Patří zde také ekvivalenty peněz v podobě cenin, což jsou například dálniční a poštovní známky, kolky a stravenky, kterými se dá platit.

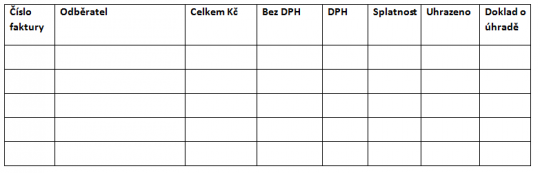

Pohledávky jsou dosud nezaplacené vystavené faktury za prodané výrobky, zboží a poskytnuté služby. Vznikají časovým prodlením mezi vystavením faktury odběratelem a jeho zaplacením ze strany dodavatele. Doba splatnosti závisí na dohodě dodavatele a odběratele. Pohledávky evidujeme v knize pohledávek a rozdělují se na krátkodobé, se splatností do jednoho roku a dlouhodobé, kdy je splatnost delší. Jak krátkodobé, tak dlouhodobé pohledávky jsou v rozvaze řazeny do oběžného majetku.

+

Obr. 20. Kniha pohledávek – evidované údaje