3.1

Dlouhodobý majetek

Dlouhodobý majetek, dříve nazývaný investiční, je majetek, který se používá ve firmě po dobu delší než 1 rok. Během používání se nespotřebovává najednou, ale postupně se opotřebovává. Postupné opotřebení se promítá do nákladů formou odpisů. Rozdělení dlouhodobého majetku na hmotný, nehmotný a finanční už známe, nyní si podrobně probereme každou tuto skupinu.

3.1.1

Dlouhodobý hmotný majetek

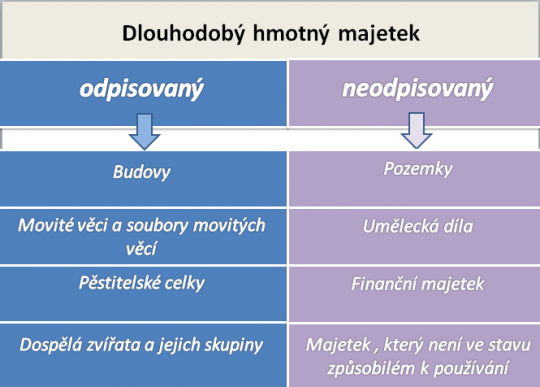

Dlouhodobý hmotný majetek se dále dělí na několik skupin, přičemž každá tato skupina podléhá jiným zásadám účtování a odpisování [3, 5]. Schématické členění jednotlivých skupin tohoto majetku ukazuje následující obrázek.

+

Obr. 8. Členění dlouhodobého hmotného majetku

3.1.1.1

DHM neodpisovaný

Dlouhodobý hmotný majetek, který nelze odpisovat, zahrnuje takové majetky, jejichž hodnota se stářím neopotřebovává, naopak, mnohdy se časem jejich hodnota zvyšuje. Typickým příkladem jsou umělecká díla a umělecké sbírky, které, pokud si podnikatel pořídí jako „investici“, aby do nich uložil své peníze, nemůže v žádném případě odpisovat. Do nákladů je zahrne až v momentě jejich prodeje, kdy bude zároveň účtovat tržby za jejich prodej. Může to tedy být za několik let nebo dokonce nikdy. Podobně to platí u pozemku. Má se za to, že pozemky na své hodnotě neztrácejí, proto je nelze odpisovat. Pozemky se v podnikatelské praxi objevují mnohem častěji než umělecká díla [5, 6].

Zajímavost

Při vedení daňové evidence nebo účetnictví musí být dbáno na to, aby byla pečlivě rozpočítána zvlášť hodnota budovy a zvlášť hodnota pozemku. Pokud v kupní smlouvě není kupní cena rozdělena, lze jako klíč využít znalecký posudek, kde bude zvlášť vyčíslena hodnota budovy a pozemku. Znalecká cena se samozřejmě může od té kupní dost lišit, ale pro účetní je v tomto případě důležitý procentuální poměr ceny budovy a pozemku z celkové hodnoty. Tímto poměrem pak přepočítá kupní cenu a vypočítanou hodnotu pozemku zařadí do neodpisovaného majetku.

Odpisovat nelze také finanční majetek, o kterém bude ještě pojednáno zvlášť. Proč myslíte, že není možné tento majetek odpisovat do nákladů? Zatím přemýšlejte, odpověď na tuto otázku bude uvedena v podkapitole o dlouhodobém finančním majetku.

3.1.1.2

DHM odpisovaný

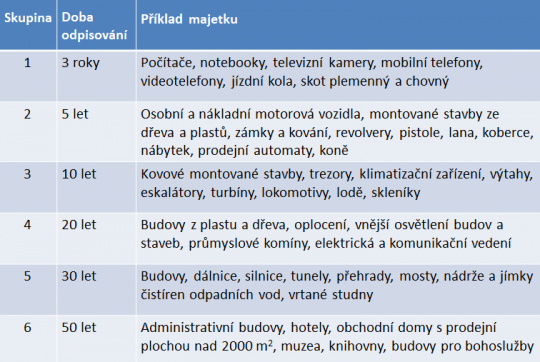

Dlouhodobý hmotný majetek se odpisuje stanovený počet let, který je určen zákonem o daních z příjmů. Délka doby odpisování a příklady konkrétního majetku v jednotlivých skupinách vyplývá z následujícího obrázku.

+

Obr. 9. Odpisové skupiny a příklady majetku

Definice

Dlouhodobý hmotný majetek se oceňuje pořizovací cenou. Pořizovací cena je pojem vysvětlený v zákoně o účetnictví a představuje součet „ceny pořízení“ (tedy kupní ceny samotné konkrétní věci) a nákladů souvisejících s pořízením, což je obvykle dopravné, platba za montáž, instalaci nebo clo při dovozu. Vždy je nutné počítat odpisy z této pořizovací ceny. Zákon o daních z příjmů hovoří o vstupní ceně, ale definuje ji stejným způsobem jako zákon o účetnictví cenu pořizovací. Pokud podnikatel provádí odpisy pouze z kupní ceny a náklady na dopravu nebo montáž zahrne přímo do nákladů, způsobí daňový únik a hrozí mu sankce [6, 7].

Stavby a budovy jsou vždy dlouhodobým majetkem - a to bez ohledu na pořizovací cenu. Znamená to, že i kdyby byla stavba pořízena za symbolických 1000 Kč, bude tato cena odpisována. Odpisování bude trvat buď 30 let, nebo 50 let, v závislosti na zařazení budovy do příslušné odpisové skupiny. To záleží na tom, jaký je účel budovy, zda je to výrobní objekt s dílnami nebo administrativní budova s kancelářemi [6, 7].

Samostatné movité věci a soubory movitých věcí se povinně zařazují do dlouhodobého majetku, pokud jsou splněny všechny tři podmínky [6, 7]:

- věc má samostatné technickoekonomické určení,

- doba použitelnosti je delší než 1 rok,

- pořizovací cena převýšila 40 000 Kč.

Samostatné technickoekonomické určení znamená, že majetek musí být používán pro podnikání a zároveň musí být schopen vykonávat nějakou technickou činnost. Například zakoupený počítač bez monitoru nebo bez operačního systému nebude splňovat tuto podmínku, protože taková věc sama o sobě nijak nefunguje. Podobně by na tom bylo zakoupené auto, které nebude pojízdné. Pro zařazení do majetku musí být provozuschopné, pokud není, nesmí být pořizovací cena odpisována do daňově uznatelných nákladů. Pořizovací cena převyšující částku 40 000 Kč je povinná pro zařazení do dlouhodobého majetku, ale podnikatel může zařadit do dlouhodobého majetku i věc za cenu nižší a odpisovat, pokud se tak rozhodne. Důležité je nezapomenout na to, že pořizovací cena je součet kupní ceny a souvisejících nákladů na dopravu, montáž apod.

Definice

Pozor na stanovení pořizovací ceny u plátců daně z přidané hodnoty. V tom případě se bere do úvahy cena bez DPH, pokud je nákup proveden od plátců DPH. Může se tak stát, že plátce DPH nakoupí notebook, kdy cena bez DPH činí 39 000 Kč a cena včetně DPH, kterou zaplatil, činila 47 190 Kč (předpokládejme, že je to včetně dopravy). Při zaúčtování oddělí DPH a jako pořizovací cenu použije cenu bez DPH, tedy 39 000 Kč. Z toho vyplývá, že je? Povinen zařadit tento majetek jako dlouhodobý a odpisovat, protože pořizovací cena nepřevýšila stanovenou částku 40 000 Kč. Pořizovací cenu může zahrnout rovnou do nákladů. Neplátce DPH však musí vycházet z konečné ceny, kterou uhradil, proto se v jeho případě bude jednat o dlouhodobý majetek a bude muset provádět odpisy.

Poznámka

Důležité je dát si pozor v situaci, kdy kupní cena nějaké movité věci je např. 39 900 Kč a cena dopravy 500 Kč. Když podnikatel udělá chybu a zahrne kupní cenu rovnou do nákladů v domnění, že nepřevýšila stanovenou hranici 40 000 Kč, způsobí tím daňový únik. Pořizovací cena je ve skutečnosti součtem obou položek, a tudíž stanovená hranice pro povinné zařazení do dlouhodobého majetku byla překročena a výsledek hospodaření i základ daně měl být snížen pouze o odpisy. Dále je potřeba mít na paměti, zda je podnikatel plátce DPH, protože v tom případě vychází z ceny pořízení bez DPH a samozřejmě také u souvisejících nákladů, například dopravy, počítá s cenami bez DPH.

Pěstitelské celky trvalých porostů. Podle prováděcí vyhlášky k zákonu o účetnictví tato položka obsahuje ovocné stromy a keře vysázené na souvislém pozemku o výměře nad 0,25 hektarů, v hustotě 90 stromů nebo 1000 keřů na hektar. Zároveň zákon o daních z příjmů ukládá podmínku, že zahájit odpisování je možné, až tyto pěstitelské celky dosáhnou plodonosného stáří. V praxi se jedná o ovocné sady nebo vinice.

Dospělá zvířata a jejich skupiny. Do této položky patří například chovná a plemenná zvířata s dobou použitelnosti delší než jeden rok a koně. Od roku 2009 zákon o daních z příjmů u těchto zvířat stanoví povinnost zařazení do dlouhodobého majetku v případě, že vstupní cena je vyšší než 40 000 Kč. Do konce roku 2008 byly koně a chovná a plemenná zvířata považovány za dlouhodobý majetek bez ohledu na vstupní cenu a bylo nutno je vždy odpisovat.