1.3

Způsob zápisů na účtech

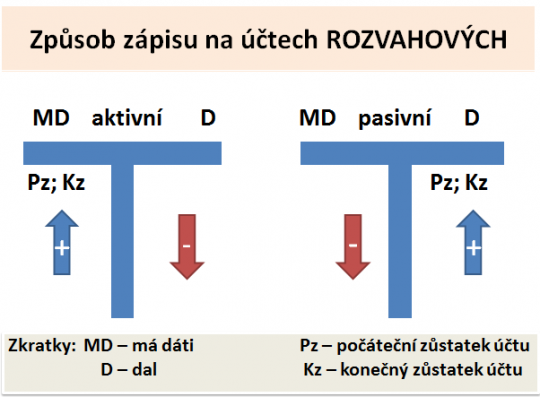

Obsahem tohoto studijního materiálu není podrobné vysvětlení a nácvik účetních zápisů na jednotlivých účtech. Vycházíme z toho, že tyto znalosti účetnictví již čtenář má. Přesto zde předkládáme jakýsi základní náhled do této problematiky, a to v podobě informací o způsobu zápisu na výsledkových a rozvahových účtech. Účetnictví je velmi starý systém, který funguje na stejných principech již několik století. Samozřejmě je účtování usnadněno využitím techniky a účetních programů, ale principy, na kterých je založeno, jsou původní. První písemné zmínky o účetnictví se objevily v knize italského mnicha Paciolliho v roce 1494.[6] Každý, kdo chce porozumět principu podvojného zápisu, musí umět rozeznat aktivní a pasivní účty rozvahy. To se lze nejlépe naučit tak, že budete znát všechny položky rozvahy v jejich členění na aktiva a pasiva. Jednotlivé položky aktiv se účtují na aktivních účtech a stejným způsobem se položky pasiv účtují na pasivních účtech. Existují vzorové účtové rozvrhy (tj. seznam účtů), které obsahují i vysvětlivku, zda se jedná o účet aktivní nebo pasivní. U nákladových a výnosových účtů nečiní jejich rozeznávání takové potíže, protože účty nákladů začínají číslem 5 a účty výnosů začínají číslem 6. Z didaktického hlediska se účty znázorňují graficky v tzv. T formě, s označením strany „má dáti“ (MD) a „dal“ (D). Následující obrázek ukazuje v grafické podobě, jakým způsobem se provádí zápisy na aktivních a pasivních účtech. Všimněte si, že počáteční i konečné stavy jsou u aktivních účtů na straně MD, a na této straně mají také přírůstky. Pomůckou může být schéma rozvahy, kde aktiva nalezneme na levé straně (to odpovídá MD) a uvědomíme si, že na této straně musí být zůstatky i přírůstky. U pasiv jsou zůstatky i přírůstky na straně DAL a úbytky na straně MD. Je to tedy přesně opačně než u aktivních účtů. Pomůckou je opět schéma rozvahy, kde jsou pasiva umístěna na pravé straně (to odpovídá straně D), a proto na této straně musí být zůstatky i přírůstky.

+

Obr. 7. Způsob zápisu na rozvahových účtech

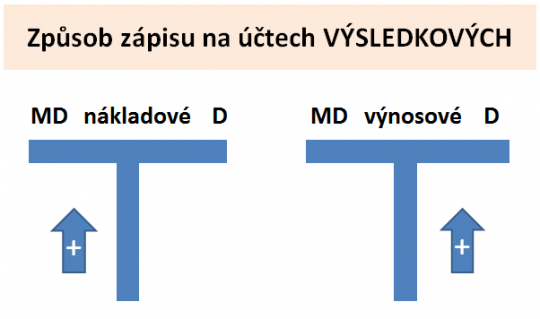

Nákladové a výnosové účty poznáme podle číselného označení, které vyplývá ze zařazení do účtových tříd daných vyhláškou. Účtová třída 5 obsahuje náklady a účtová třída 6 obsahuje výnosy. Také zápis na výsledkových účtech je snadnější, protože platí zásada, že náklady se účtují na straně MD a výnosy na straně D. Pokud dojde k zápisu na opačné straně, tak pouze v případě, že je potřeba nějaké náklady nebo výnosy snížit (například z důvodu storna). V praxi se s oblibou účtuje i v případě snižování nákladů nebo výnosů na stejné straně, ale používá se mínusové znaménko.

+

Obr. 8. Způsob zápisu na výsledkových účtech

Pokud chcete pochopit systém podvojného účetnictví, pak je důležité si pamatovat dva principy, na kterých je toto účetnictví založeno. Prvním je princip podvojnosti, to znamená, že každá hospodářská operace vyvolá změnu ve stejné částce na dvou účtech, a to vždy na jejich opačných stranách. Druhým principem je zásada souvztažnosti, to znamená, že zápisy musí být provedeny na účtech vztahujících se k dané operaci, které s ní mají věcnou souvislost (nelze pro zápis vybrat jakékoli dva účty). Z toho vyplývá, že je nutné u každého účetního případu správně určit, kterých účtů se operace týká a jakým způsobem provést zaúčtování na příslušných stranách každého účtu.

Příklad

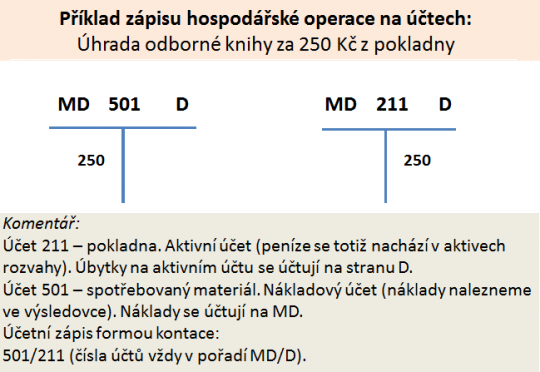

Ukážeme si to na příkladu. Představte si situaci, kdy došlo k nákupu odborné knihy v částce 250 Kč. Platba proběhla hotově, účtování bude podloženo výdajovým dokladem. Je nutné určit, kterých účtů se tato operace týká, tedy které položky budou v rozvaze nebo výsledovce ovlivněny. Pokud budete znát schéma rozvahy, výsledovky a obsahovou náplň jednotlivých účtů, pak snadno určíte, že operace se týká pokladny a nákladů. Pokladna je položka rozvahy, nachází se v aktivech, jedná se tedy o aktivní účet. V účtovém rozvrhu naleznete číselné označení pro pokladnu, tj. 211. Druhá položka, která bude ovlivněna, jsou náklady. V další kapitole se dočtete, že nákup odborné literatury se účtuje na nákladový účet 501. Tak jste nalezli dva souvztažné účty pro danou operaci. Nyní zbývá provést správně podvojný zápis, který musí být na opačných stranách těchto účtů. Na nákladových účtech se účtuje vždy na straně MD. Je tedy logické, že na účtu pokladny bude zápis na opačné straně, tedy na D. Jakým dalším argumentem lze zápis v pokladně na straně D zdůvodnit? Jedná se o aktivní účet, na kterých se úbytky zapisují na stranu D (platba v hotovosti je úbytkem peněz v pokladně). Způsob zápisu v grafické formě, ale i formou kontace, která se používá v praxi, můžete vidět na následujícím obrázku.

+

Obr. 9. Příklad zápisu účetní operace

V účetnictví se běžně vyskytují čtyři druhy souvztažností:

- Zápis na dvou aktivních účtech – například převod peněz z bankovního účtu do pokladny.

- Zápis na dvou pasivních účtech – příkladem může být převod určité částky ze zisku do fondu (pohyb v rámci vlastních pasiv).

- Zápis na dvou účtech, kdy jeden je rozvahový a druhý nákladový – viz výše uvedený příklad. Dále by tomu odpovídalo zaúčtování přijaté faktury za nakoupené služby (rozvahový účet bude pasivní, jedná se o závazek a druhý bude nákladový účet 518).

- Zápis na dvou účtech, kdy jeden je rozvahový a druhý výnosový – zaúčtování tržby za prodej výrobků, zboží nebo služeb. Rozvahový účet je aktivní a představuje „pohledávku“ nebo pokladnu (při prodeji v hotovosti).

Pro podrobnější informace i větší množství příkladů nahlédněte do některé učebnice účetnictví, která je určena začátečníkům a obsahuje kapitolu vysvětlující soustavu účtů, změny v rozvaze a nácvik podvojných a souvztažných zápisů. Nyní si zkuste provést opakovací cvičení, které je zaměřené na rozpoznávání rozvahových a výsledkových účtů. Připomeňte si, že rozvahové účty jsou aktivní nebo pasivní a výsledkové účty jsou nákladové nebo výnosové.

Interaktivní prvek 1. Třídění položek podle jejich příslušnosti k rozvaze nebo výsledovce