1.2

Účtová osnova a typy účtů

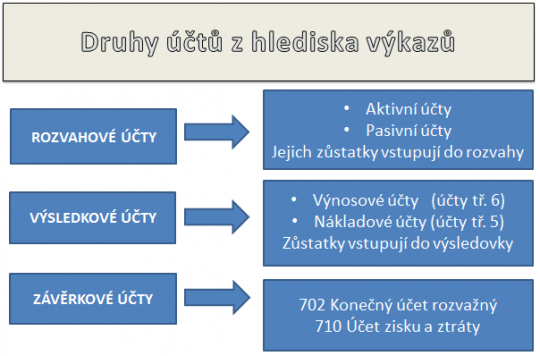

V účetnictví se pracuje s rozvahou a výsledovkou, ale to neznamená, že by se každá hospodářská operace musela zachytit přímo do těchto sestav. To by způsobilo nepřehlednost, a proto podvojné účetnictví pracuje se systémem jednotlivých účtů. Na těchto účtech se zachycují všechny operace a do zmíněné rozvahy a výsledovky vstupují pouze konečné stavy jednotlivých účtů. Dá se říci, že každá položka rozvahy i výsledovky je rozložena do jednoho nebo i více konkrétních účtů. Rozvaha má souvislost s rozvahovými účty. Tyto účty se, podobně jako rozvaha, dělí na účty aktivní, které vstupují do aktiv a pasivní, které tvoří pasiva rozvahy. Výsledovka má souvislost s výsledkovými účty, které jsou buď nákladové, nebo výnosové. Rozdílem mezi výnosy a náklady se vypočítá zisk nebo ztráta. Druhy účtů znázorňuje následující obrázek.

+

Obr. 3. Druhy účtů z hlediska výkazů

Vyhláška, kterou se provádí zákon o účetnictví, stanoví tzv. směrnou účtovou osnovu. Uvádí třídy a skupiny účtů, které jsou pro všechny firmy závazné. Z této směrné účtové osnovy firmy vypracovávají podrobnější účtový rozvrh, kde si pro každou skupinu účtů nadefinují její podrobnější členění. Účtové třídy a účtové skupiny, které se týkají nákladů a výnosů uvádí následující obrázek.

+

Obr. 4. Účtové třídy a skupiny účtů nákladů a výnosů dle směrné účtové osnovy

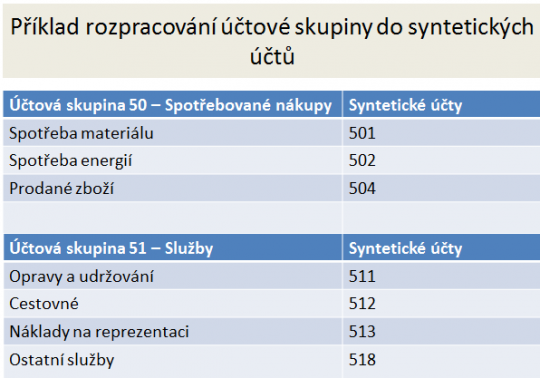

Na obrázku vidíte, že účtová třída je označena jedním číslem a skupina je označena dvojčíslem. Po rozpracování do účtového rozvrhu je každá skupina účtů složena z několika účtů, které jsou označeny trojčíslem a týkají se konkrétních nákladů nebo výnosů. První dvě čísla označují účtovou skupinu, liší se tedy jen poslední číslo. Těmto účtům se říká syntetické. Ještě před několika lety byly i syntetické účty stanoveny účetními předpisy a jejich původně předepsané číselné označení se i nadále používá. Z toho důvodu je běžné, že syntetické účty jsou ve všech firmách téměř stejné.

+

Obr. 5. Rozpracování vybraných účtových skupin do syntetických účtů

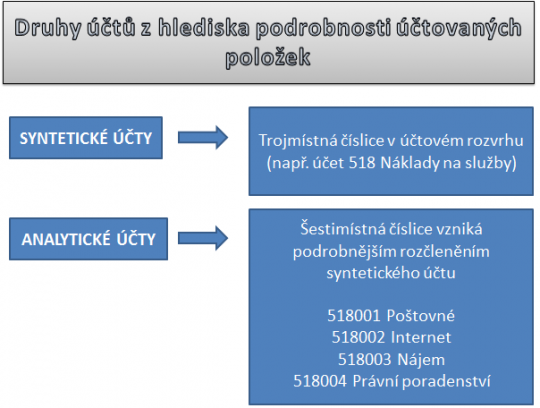

V praxi se však stává (a někdy to nařizují i účetní předpisy), že je potřeba některé konkrétní náklady nebo výnosy sledovat ještě podrobněji. Potom se syntetický účet rozloží na analytické účty dle potřeby firmy. Nejčastěji se podrobně sledují různé druhy nákladů účtu 518 – Ostatní služby. Na tento účet patří všechny možné druhy nakoupených služeb, například poštovné, telefonní poplatky, platby za internet, nájem, právní a jiné poradenství, platby za inzerci a další. Podvojné účetnictví umožňuje evidování těchto nákladů tak podrobně, jak to podnik potřebuje. Označení analytických účtů má šest číslic a říká se jim analytická evidence. První tři čísla musí souhlasit se syntetickým účtem, další tři čísla stanoví firma dle svého uvážení.

+

Obr. 6. Rozpracování syntetického účtu do analytické evidence

Poznámka

Jak bylo uvedeno, účetní předpisy dávají firmám volnost při tvorbě účtových rozvrhů. Závazné jsou jen účtové skupiny, ale syntetické účty se již mohou lišit, i když díky dřívější závazné formě nejsou odlišnosti velké. Analytické účty však byly vždy sestavovány podle uvážení jednotlivých účetních jednotek, a proto se jejich označení v různých firmách liší. Aby se v účetnictví vyznali všichni, kdo do něho nahlížejí, ať už osoby z příslušné firmy nebo kontrolní orgány, je každá účetní jednotka povinna ke svému účetnictví vypracovat účetní směrnici. V této směrnici pak uvádí, jaké používá metody účtování, protože zákon dává v některých případech na výběr určité možnosti. Například při účtování zásob (způsob průběžný, nebo periodický) nebo při oceňování vyskladněných zásob (cena stanovená váženým aritmetickým průměrem, nebo FIFO). Zároveň je povinností účetní jednotky, aby součástí účetní směrnice byl také účtový rozvrh se všemi syntetickými a analytickými účty. Kontrolní orgány (finanční úřad nebo auditor) si obvykle tuto směrnici vyžádají a nahlížejí do ní, aby se v účetnictví lépe orientovali. Nevypracování účetní směrnice bývá vyhodnoceno jako snížení srozumitelnosti a průkaznosti účetnictví, za což může být udělena sankce.