Kapitola8

Tvorba rozpočtu

Rozpočet společnosti má stejnou strukturu jako rozpočet domácností. Rozpočty pro firmu můžeme tvořit před zahájením podnikatelské činnosti nebo před rozšířením stávajícího podnikání. Pro sestavování rozpočtů je nezbytné dodržovat určitá pravidla, zejména reálnosti jednotlivých položek. Zakladatelský rozpočet je nedílnou součástí podnikatelského záměru. Tak jako každý rozpočet má svoji stranu příjmů a výdajů, účetně nákladů a výnosů. Zakladatelský rozpočet řeší zejména velikost kapitálu, kterou bude podnikatelský subjekt potřebovat pro zajištění plynulého chodu. Náklady jsou zdroje, kterých se musíme vzdát pro získání vyšší hodnoty. Náklady ovšem nejsou rovny investicím.

Výnosy nám mohou reprodukovat očekávané tržby z prodeje statků. Po součtu všech nákladů získáme hodnotu, kterou musí podnik získat pro zahájení své činnosti. Náklady pro zajištění mohou být například:

- nájem,

- energie,

- software,

- počítače,

- majetek,

- mzdy,

- poplatky.

Na straně výnosů společnosti mohou být:

- tržby z prodeje zboží a služeb,

- dary,

- dědictví,

- prodeje majetku,

- přijaté úvěry.

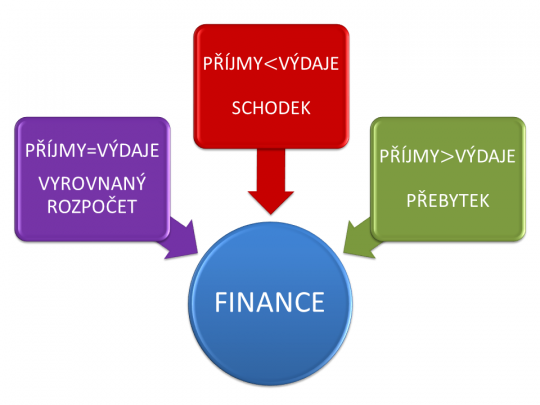

I pro společnost, která již zahájila svou činnost v minulosti a nyní se rozhodne pro rozšíření, tedy expanzi svého podnikání, je potřeba vytvořit investiční rozpočet. Tato forma rozpočtu je hodně důležitá, protože hodnotí výnos a riziko. Investiční rozpočet vychází z dat z minulosti. Podnik zná svoje průměrné tržby, a proto dokáže spočítat návratnost. Návratnost představuje dobu splácení investice. Po sestavení rozpočtu je potřeba řešit deficit, který podniku krátkodobě vznikne.

+

Zdroj: Autor Ondřej Maršík, Ivan Fuksa, VOV_IMG_E432_04_Realnost, licence Creative Commons BY-SA 4.0.

+

Zdroj: Autor Ondřej Maršík, Ivan Fuksa, VOV_IMG_E432_041_Finance, licence Creative Commons BY-SA 4.0.

Pro financování schodku je nejvhodnější variantou úvěr. Záleží také, zda se jedná o investiční nebo neinvestiční záměr. Formy úvěrů jsou například spotřební úvěr nebo hypoteční úvěr. Pro externí financování lze využít i leasing. V případě opačné varianty rozpočtu, tedy přebytku, je potřeba rozhodnout, co s penězi. Jako zkušení manažeři víme, že peníze se musí investovat. Formy investice mohou být různé:

- stroje,

- zaměstnanci,

- akcie, komodity, deriváty,

- marketing,

- nový obor podnikání.

Rozpočetnictví společností je jedním z mnoha významných činností podniku. Špatné sestavení rozpočtu, ať už zakladatelského nebo investičního, může mít fatální následky na chod společnosti. Naopak dobré sestavení rozpočtu může zajistit nový přísun kapitálu, který je potřebný pro chod společnosti, ale také motivaci a odměňování zaměstnanců.

Rozpočet se stanovuje na základě ostatních částí plánu podniku, tedy globálně. Nejprve se vypracují rozpočty vnitropodnikové, tedy útvaru, a jejich sumarizace. Musíme vyloučit duplicity a sestavíme tak rozpočet za celý podnik. Rozpočet se sestavuje před zahájením podnikání a skládá se ze třech základních částí. První je rozpočet potřebného majetku a zdrojů jeho krytí, jde v podstatě o sestavení plánované počáteční rozvahy. Druhý je rozpočet výnosů, nákladů a HV většinou za první rok podnikání, představuje plánovanou výsledovku. Třetí je rozpočet rozdělení zisku, posouzení výhodnosti podnikání a posouzení rentability podnikání. Rozpočet se dělí podle:

- období, na které se sestavují:

- dle stupně řízení:

- dle stupně řízení:

- dle počtu variant plánu:

8.1.1

Plánování nákladů

Plánování nákladů je součástí finančního plánu, tedy rozpočtu. Finanční plán je plán výnosů, nákladů a zisku. Cílem plánování je dosáhnout snížení nákladů a celkový tlak na snižování nákladů. Pro plánování jsou dvě metody plánování nákladů. První je metoda globální a druhá je metoda podrobná. Postup pro plánování nákladů: nejprve dojde k sestavení návrhu plánu a vypracování rozpočtu středisek. Po vypracování jednicových nákladů určujeme náklady režijní. Proces je tedy od nákladů globálních k nákladům podrobným.

8.1.2

Podnikání a plánování

Hlavním cílem podnikání je dosažení zisku. Vedlejší hodnotou tohoto cíle je růst finanční a nefinanční hodnoty firmy. Místem, kde je potřeba naplnit své podnikové cíle, je trh. Podnik na tomto trhu musí dosáhnout úspěchu, aby byl lepší než konkurence. Pokud chce podnik prorazit na trhu, je nutné vymyslet takový produkt, ať už statek nebo službu, který bude na konkrétním místě v konkrétní čas poptáván, aby uspokojil potřeby kupujících, a zároveň kupující musí být ochotní za tento produkt zaplatit. Místo, kde se produkt vyrábí, je podnik. Podnik hospodaří se vstupy, tedy výrobními faktory (práce, půda a kapitál), a to tak, aby co nejefektivněji vytvořil produkt, jež má být na trhu prodáván.

Každý podnik je složen z majetku, se kterým souvisí určitá práva a povinnosti. Majetek je pro podnik velice důležitý. Majetek nejprve podnik musí koupit a dále ho udržovat v činnosti. Ona práva a povinnosti, jež na podnik doléhají, mají určitou finanční potřebu, jež musí být z hospodaření firmy dostatečně hrazena. Veškeré podnikové vstupy je nezbytné financovat, což představuje značnou zátěž podniku. Tento fakt znamená, že podnik musí být dostatečně produktivní, aby dokázal pokrýt veškeré náklady, a to tak, aby ještě něco zbylo na budoucí podnikový rozvoj. K tomuto rozvoji slouží získaný kapitál.

Na podnik při výkonu jeho činnosti působí mnoho faktorů. Některé faktory podnik dokáže ovlivňovat a některé nikoli. Všechno, stejně tak i podnikatelská činnost, se odehrává v konkrétním čase na konkrétním místě. Čas je pro podnik určitá hodnota, jež je zásadně proměnlivá dle aktuálního dění na trhu. Makrookolí a mikrookolí je na tomto významném faktoru rovněž závislé. Platí zde skutečnost, že to, co naplánujeme, nemusí platit, a to ani v mikrookolí, které podnik dokáže ovlivňovat. Proměnlivost je hodnota měřená načasováním, která představuje určitou formu příležitosti a zároveň rizika. Záleží na stabilitě podniku a jeho připravenosti. Pojem ekonomie času může být definován jako určitá funkce rychlosti nebo souboru cíleně modulovaných rychlostí. Tuto rychlost ovlivňují jevy, jež jsou vzájemně propojené a provázané a pohybují se vně tržního prostředí.

Poznámka

Nejdůležitějším jevem pro podnikové plánování je čas, protože chceme-li něco udělat, odpočítává se nám čas, ve kterém je náš plán aktuální. Zákon ekonomie času tuto skutečnost definuje a pro manažery je to jeden z nejdůležitějších faktorů budoucích rozhodnutí. Čas se nedá nijak ovlivnit, nedá se koupit, je rovnoměrný pro všechny zúčastněné a slovy klasika, nikdo neví, kolik nám ho ještě zbývá. V konkurenčním prostředí také platí rčení, že kdo dřív přijde, ten dřív mele. Toto pojmenování, společně s dalšími, má jeden stejný významový základ. Tento základ popisuje následující vzorec, a to, že úspěch se rovná připravenosti plus být ve správný čas na správném místě.

Proces rozpočetnictví je vždy časově nákladný, protože spoustu času zabere příprava, dále kvalifikace, definice výrobní orientace, určení kvality výrobku, popřípadě i jeho společenská úroveň. Určení správného času ovšem nevznikne samo od sebe, protože je nutné získat potřebné informace a těchto informací co nejlépe využít. Boj o správné informace ve správném čase je to, co se vždy odehrává na rozvinutém konkurenčním trhu.

Souhrn

Zdroj: Autor Ing. Lenka Maršíková, Ondřej Maršík, Ivan Fuksa, VOV E432/08 – Tvorba rozpočtu, licence Creative Commons BY 3.0.