Kapitola6

Analýza nákladů

Definice

Náklady jsou v penězích ocenitelné nutné vstupy, které podnik účelně vynaložil na získání výnosů. Jedná se o ocenění stavové položky, tedy účetní jednotky, jež nereflektuje bez reálné platby. Reálnou platbou je toková veličina výdaj. Náklady se dělí na provozní a finanční.

Provozní náklady jsou náklady vynaložené na získání provozního výnosu, například spotřeba materiálu, spotřeba energie, odpisy a ostatní provozní náklady. Dále jsou to finanční náklady, které jsou například úroky nebo jiné finanční náklady.

6.1.1

Výrobní faktory

Ekonomické pojetí nákladů je takové, že náklady jsou penězi oceněná spotřeba výrobních faktorů, včetně veřejných výdajů. Podle účetního pojetí se jedná o spotřebu hodnot v daném období, která je zachycená ve finančním účetnictví. Náklady jsou prostředky, kterých se podnik musí vzdát, aby vyprodukoval hodnotné produkty, které prodává na trhu. Každá firma, jež by byla izolována od externího prostředí, by generovala pouze náklady. Výnosy, jako opak nákladů, podnik generuje na trhu. Faktorů, které určují velikost nákladů, je několik, jedná se například o velikost trhu, exkluzivitu odvětví, ekonomickou situaci zákazníků, daňovou politiku atd. Tyto vlivy dokážeme dělit na makroprostředí, které je firmou neovlivnitelné a podnik se jím musí pouze přizpůsobit. Mikroprostředí má firma zcela pod kontrolou a dokáže tak vstupy výrobního procesu ovlivnit. Vstupem výrobního procesu jsou výrobní faktory:

- práce, cenou práce je mzda,

- půda, cenou půdy je nájem,

- kapitál, cenou kapitálu je náklad na pořízení.

6.1.1.1

Práce

Práce je v současné době v roce 2019 vzácným výrobním faktorem. Nezaměstnanost se v současné době pohybuje na úrovni 3 % a statistiky určují, že cca. 1,5 % nezaměstnaných pracuje neoficiálně a roste tak šedá ekonomika. Pokud je nezaměstnanost na své přirozené úrovni, je logicky tlak na cenu práce, tedy na mzdu, kterou domácnosti jako subjekty nabízejí. Získat vhodné a kvalifikované zaměstnance znamená vynaložit značné finanční prostředky, které se musí promítnout do ceny produktu.

6.1.1.2

Půda

Půda, je jako jediný z trojice výrobních faktorů omezený, ba naopak půdy ubývá. Tento faktor je podstatný při prodeji produktu. Pokud například budu prodávat potraviny na vesnici, která má pár set obyvatel, nebo v centru Prahy, tak mám jistě větší potenciál úspěchu v Praze, kde je koncentrace zákazníků mnohem větší. Koncentrace zákazníků a potenciální částka, kterou zákazníci utratí, je ovšem promítnuta i v ceně nájemného za prostor, kde podnikání vykonávám. Pokud budu mít provozovnu na malé vesnici, nájemné bude v řádech tisíců korun, pokud ale budu v centru Prahy, kde i kupní síla je mnohem vyšší, nájemné budu platit v řádech desetitisíců korun.

6.1.1.3

Kapitál

Kapitál jako poslední výrobní faktor je dán ekonomickým růstem nebo poklesem. Pokud ekonomika roste, roste i HDP a zvyšují se disponibilní důchody obyvatel a ti pak více utrácí. Pokud obyvatelé více utrácí, roste i objem peněz v ekonomice a roste i inflace, ta je tažena poptávkou. Inflační cíl ČNB je stanoven na úroveň dvou procent a hranice tolerance je procento pod a procento nad inflačním cílem. . Růst ekonomiky tedy zvyšuje i ceny vstupních faktorů a tím i zdražuje produkt, cena je ovšem dána i kvalitou vstupních surovin, které podnik používá. Je nutné, aby byl podnik zaměřen na určitou cílovou skupinu, ta je buď ochotna platit za kvalitní produkty s vysokou cenou, nebo jen kupuje levné zboží se značně nižší životností.

Manažerské pojetí nákladů je využíváno manažery v řízení výroby pro srovnávání nákladů a výnosů. Oproti účetnímu pojetí pracuje s ekonomickými, tedy skutečnými relevantními náklady, které zahrnují i oportunitní náklady. Oportunitní náklady jsou nejvyšší možnou částkou, kterou by bylo možno získat, pokud by byla zvolena jiná alternativa. Explicitní náklady jsou ty, které podnik platí, tedy forma peněžních výdajů za nakoupené výrobní zdroje, za nájemné, za použití cizího kapitálu. Implicitní náklady nemají formu peněžních výdajů a jsou tudíž obtížně vypočitatelné. K jejich měření používáme oportunitní náklady. Př. mzda, kterou by podnikatel obdržel při jiném zaměstnání. Nebo úroky, které by získal investováním svého kapitálu. Relevantní náklady ovlivňuje určité rozhodnutí, protože se v závislosti na něm náklady mění. Bere v úvahu přírůstkové náklady, tedy náklady, které jsou rozhodováním ovlivňovány, a rozlišuje krátkodobý a dlouhodobý pohled na náklady a jejich vývoj.

6.1.2

Klasifikace nákladů

Druhotné třídění nákladů je spojené s činností jednotlivých výrobních faktorů, tedy práce, půdy a kapitálu. To je důležité pro finanční účetnictví a finanční analýzu a je uplatněno ve výsledovce. Náklady se také dělí na:

- interní náklady, tedy komplexní a rozložitelné, které se projeví až po zaúčtování do středisek,

- externí náklady, tedy prvotní, jež vznikají spotřebou vnitropodnikových výkonů.

Základní nákladové druhy jsou:

- spotřeba surovin a materiálu,

- odpisy,

- mzdové a osobní náklady (mzdy, platy, provize, sociální poj.),

- finanční náklady (pojistné, placené úroky, poplatky aj.),

- náklady a služby (opravy, udržování, doprava, cestovné).

6.1.3

Účelové třídění nákladů

Toto třídění člení náklady podle místa vzniku a odpovědnosti. Určuje takzvaná střediska výrobní a technologická. Dále lze dělit náklady na obsluhu a řízení nebo podle výkonu, a to zejména na přímé a nepřímé. Přímé náklady patří k přesnému výrobnímu výkonu. Nepřímé náklady jsou pro více výkonů společné a počítají se například pro středisko.

6.1.4

Kalkulační třídění nákladů

Takovéto členění je pro podnik rozhodující. Smyslem je zjišťování nákladů na jednotlivé výkony a na co byly náklady vynaloženy. Podnik toto členění potřebuje pro určení koncové ceny. Kalkulační třídění se dělí na dvě hlavní skupiny nákladů. První skupina jsou jednicové neboli přímé, které souvisí s určitým výkonem. Druhá skupina jsou náklady režijní neboli nepřímé. Jedná se o náklady na obsluhu a řízení. Tyto náklady souvisí s výrobou jako celkem.

6.1.5

Náklady fixní a variabilní

Definice

Fixní náklady jsou náklady pohotovostní, často nazývané i kapacitní. Jsou to náklady nezávislé na objemu výroby. Fixní náklady jsou tedy pevné a neměnné. Tyto náklady jsou vyvolány nutností zabezpečit chod podniku jako provozní pohotovost nebo výrobní kapacitu.

Fixní náklady se mění například při změnách výrobní kapacity nebo při rozsáhlé změně výrobního programu. Tyto náklady se nemění plynule, ale najednou, tedy skokem. Podnik platí fixní náklady i v případě, že neprodukuje žádné produkty.

Definice

Variabilní náklady se mění změnou objemu výroby. Tyto náklady jsou určeny množstvím vstupů na jednu jednotku.

Pokud podnik nevyrábí, například při vývoji nového produktu, tak variabilní náklady jsou vstupem pouze pro prototyp. Pokud podnik zahájí výrobu, tak s množstvím produkce porostou i variabilní vstupy. Variabilní náklady mají tři základní dělení:

- vyvíjí–li se stejně rychle jako objem výroby, jsou to náklady proporcionální,

- vyvíjí–li se rychleji než objem výroby, jsou to náklady nadproporcionální,

- vyvíjí–li se pomaleji než objem výroby, jsou to náklady podproporcionální.

6.1.6

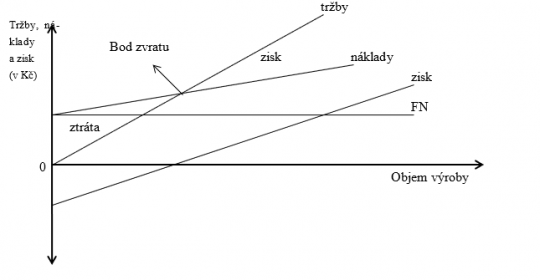

Bod zvratu

Definice

Bod zvratu je definován jako velikost produkce podniku, při kterém není zisk ani ztráta.

Pokud podnik dosáhne této produkce, je definována rovnost mezi náklady a výnosy. Tato analýza poskytuje manažerům a dalším odpovědným pracovníkům kompletní informace, díky kterým se mohou lépe rozhodovat a lépe finančně plánovat. Díky této analýze manažeři dokáží hodnotit ty nejrůznější plány podnikové produkce, jež vedou ke konkrétním číslům, tedy i výsledkům. Metoda bodu zvratu je v podnikovém prostředí velmi oblíbená. Při využívání této metody lze lépe posuzovat varianty pro dosažení zisku. Definice konkrétního objemu produkce je pro firmu určitá forma jistoty. Díky metodě bodu zvratu lze snadno spočítat, jaký vliv mají změny v objemech prodaného zboží s kombinací s prodejní cenou a zároveň určení velikosti fixních a variabilních nákladů na celkové výši dosaženého zisku.

+

6.1.7

Kalkulace nákladů

Kalkulace řeší sledování nákladů dle výkonu. Je to písemný přehled jednotlivých složek nákladů a jejich úhrn na kalkulační jednici. Kalkulace je interní informační nástroj vnitropodnikového řízení. Nejčastěji se kalkulační vzorec používá ke stanovení vnitropodnikových cen výkonů, stanovení rozpočtu, ke kontrole, k rozboru hospodárnosti výroby, rentabilitě výkonů nebo k limitování nákladů.

+

Zdroj: Autor Ondřej Maršík, Ivan Fuksa, VOV_IMG_E432_02_KALKULACNI VZOREC, licence Creative Commons BY-SA 4.0.

Souhrn

Zdroj: Autor Ing. Lenka Maršíková, Ondřej Maršík, Ivan Fuksa, VOV E432/06 – Analýza nákladů, licence Creative Commons BY 3.0.