11.3

Daň silniční

Daň silniční zdaňuje využívání silniční sítě v ČR silničními motorovými vozidly a jejich přípojnými vozidly. Daň silniční je upravena ZDS (zákonem č. 16/1993 Sb., o dani silniční).

Předmětem daně silniční jsou motorová vozidla a jejich přípojná vozidla registrovaná a provozovaná v ČR a současně používaná:

- poplatníkem DPPO (s výjimkou používání k činnosti veřejně prospěšného poplatníka), nebo

- poplatníkem DPFO k činnosti, ze kterých plynou příjmy ze samostatné činnosti.

Předmětem daně jsou vždy nákladní automobily s největší povolenou hmotností nad 3,5 tuny a přípojná vozidla s největší povolenou hmotností nad 3,5 tuny registrovaná v ČR.

Předmětem daně nejsou tzv. zvláštní vozidla (zemědělské a lesnické traktory, pracovní stroje apod.).

Osvobození od daně je specifikováno v § 3 ZDS. Jedná se např. o vozidla provozovaná ozbrojenými a záchrannými složkami, vozidla zajišťující vnitrostátní linkovou přepravu, vozidla pro správu a úklid komunikací a další.

Subjektem daně je poplatník. Poplatníkem je zejména provozovatel vozidla, popř. jeho uživatel. Poplatníkem je rovněž zaměstnavatel, pokud vyplácí cestovní náhrady svému zaměstnanci za použití osobního automobilu nebo jeho přípojného vozidla, pokud daňová povinnost nevznikla již držiteli vozidla.

Základem daně je:

- u osobních automobilů zdvihový objem válců v cm3,

- u návěsů součet největších povolených hmotností v tunách připadajících na nápravy a počet náprav,

- u ostatních vozidel největší povolená hmotnost v tunách a počet náprav.

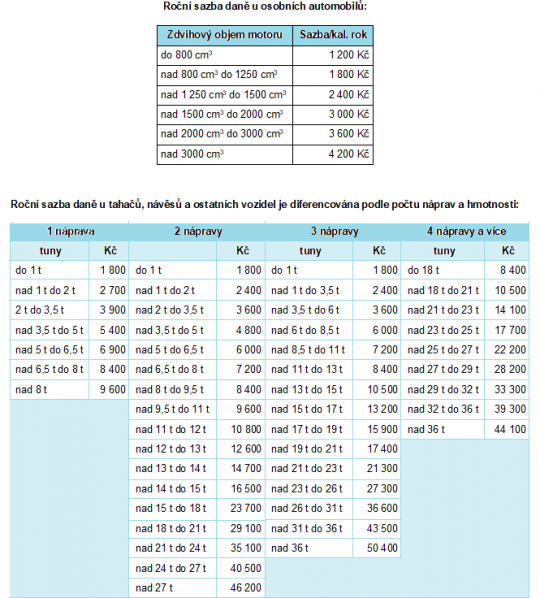

Sazby daně jsou vztaženy k základu daně, a proto jsou stanoveny odlišně u osobních a u nákladních vozidel. Roční sazby daně jsou uvedeny v § 6 odst. 1 a odst. 2 ZDS.

Pokud je poplatníkem zaměstnavatel, může zvolit sazbu 25 Kč za každý den použití osobního automobilu nebo jeho přípojného vozidla, je-li to pro poplatníka (zaměstnavatele) výhodnější.

Schematický přehled ročních sazeb je uveden na následujícím obrázku (obrázek 15).

+

Obr. 15. Roční sazby daně silniční

Snížení sazby daně (jak u osobních, tak nákladních vozidel) vychází z data první registrace vozidla. Sazba daně se snižuje o 48 % po dobu následujících 36 měsíců od data jejich první registrace. V dalších 36 měsících o 40 % a v dalších 36 měsících o 25 %. Po 108 měsících nárok končí.

Naopak u všech vozidel s datem první registrace do 31. 12. 1989 se sazba daně zvyšuje o 25 %.

Dále je možné využít slevu na dani, v případě, že poplatník využívá vozidla v systému kombinované přepravy.

Zdaňovacím obdobím je kalendářní rok. V průběhu kalendářního roku platí poplatník zálohy na daň, které jsou splatné 15. 4., 15. 7., 15. 10. a 15. 12. Daňové přiznání podává poplatník, jemuž vznikla daňová povinnost, nejpozději do 31. 1. kalendářního roku následujícího po uplynutí zdaňovacího období. Ve stejném termínu je povinen daň doplatit.