1.1

Finanční systém a finanční trh

Finanční systém představuje v tržní ekonomice možnost přemístit zápůjční kapitál od subjektů, kteří spoří, k subjektům, jež takto získávají prostředky na investice a na spotřebu. Finanční trh je definován jako: systém nástrojů a vztahů mezi nimi, jejichž prostřednictvím dochází k soustřeďování a přelévání volných finančních prostředků na základě nabídky a poptávky.

Tabulka 1. Základní funkce finančního systému

Funkce finančního systému | Podstata funkce |

Funkce depozitní | Představuje možnost ukládání úspor formou bankovních vkladů, provádět finanční investice (přeměna peněz na kapitál). |

Funkce kreditní | Představuje možnost pro ekonomické subjekty (domácnosti firmy, stát) získávat volné peněžní prostředky. |

Funkce uchování hodnoty | Na základě existence finančních investičních instrumentů ekonomické subjekty uchovávají a zhodnocují svoji kupní sílu. |

Funkce likvidity | Investiční instrumenty lze s různou rychlostí přeměnit na pohotové peněžní prostředky. |

Platební funkce | Prostřednictvím platebních systémů u finančních institucí je možné provádět všechny druhy plateb. |

Funkce ochrany proti riziku | Prostřednictvím finančního systému se jednotlivé subjekty ekonomického života mohou chránit proti jednotlivým finančním rizikům. |

Funkce politická | Fungování finančního systému významně ovlivňuje rozpočtová politika centrální vlády a monetární politika centrální banky. |

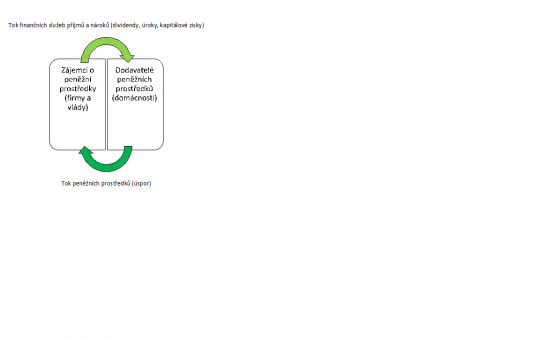

V rámci finančního systému operují finanční trhy, které přeměňují běžný příjem na příjem budoucí a transformují úspory do investic. Subjekty, které nabízí své peněžní prostředky, obdrží finanční nároky a finanční služby, např. akcie, dluhopisy, vklady, pojistné smlouvy a jiné. Finanční nároky poskytují tomu, kdo nabízí své peněžní prostředky, budoucí příjmy ve formě dividend, úroků, kapitálových zisků a ostatních forem návratnosti. Tyto vzájemné toky schematicky zachycuje obrázek č. 1.

+

Obr. 1. Vztahy v rámci finančního systému

Primární funkcí finančního trhu je přesun kapitálu od těch, kteří ho mají přebytek (vzhledem k možnostem jeho produktivního využití a připravenosti převzít na sebe riziko spojené s tímto využitím), k těm, kteří ho mají nedostatek a jsou připraveni nejen podstoupit riziko jeho využití, ale zároveň se podělit s prvně jmenovanými o zisk, který jeho využitím získají.

Zajímavost

Klíčové zákony upravující finanční trh v ČR:

- zákon č. 6/1993 Sb., o České národní bance

- zákon č. 21/1992 Sb., o bankách

- zákon č. 87/1995Sb., o spořitelních a úvěrních družstvech

- zákon č. 96/1993 Sb., o stavebním spoření a státní podpoře stavebního spoření

- zákon č. 300/2016 Sb., o centrální evidenci účtů

- zákon č. 370/2017 Sb., o platebním styku

- zákon č. 42/1994 Sb., o penzijním připojištění se státním příspěvkem

- zákon č. 426/2011 Sb., o důchodovém spoření

- zákon č. 427/2011 Sb., o doplňkovém penzijním spoření

- zákon č. 90/2012 Sb., o obchodních korporacích

- zákon č. 89/2012 Sb., občanský zákoník

- zákon č. 256/2004 Sb., o podnikání na kapitálovém trhu

- zákon č. 240/2013 Sb., o investičních společnostech a investičních fondech

- zákon č. 190/2004 Sb., o dluhopisech

- zákon č. 253/2008 Sb., o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu

Finanční trhy umožňují finančnímu systému zařadit do peněžního okruhu i peněžní prostředky, které jsou dočasně volné a byly by jinak v dané době zůstaly nevyužity. Na finančním trhu vystupují dvě základní skupiny: dlužníci (poptávají kapitál) a věřitelé (chtějí dočasně volný kapitál zhodnotit). Vztah může být přímý, ale častější variantou je nepřímý prostřednictvím finančních zprostředkovatelů (komerční banky, investiční společnosti, podílové fondy, penzijní společnosti, pojišťovny atd.). Tyto skupiny se od sebe vzájemně odlišují způsobem zprostředkování, nevyšší podíl mají komerční banky.

Tabulka 2. Segmenty finančního trhu

Kritérium členění | Druhy finančních trhů |

Podle doby splatnosti instrumentů |

|

Podle účastníků |

|

Podle nástrojů |

|

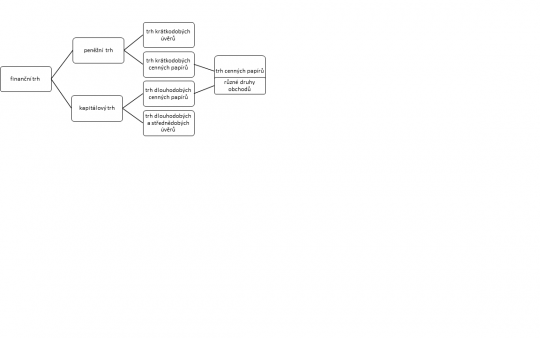

Členění finančního trhu podle doby splatnosti patří mezi základní kritéria. Peněžní trh je segmentem finančního trhu, na kterém se obchoduje s instrumenty s kratší dobou splatnosti a spadají tam také krátkodobé operace s dobou splatnosti do jednoho roku nebo maximálně do dvou let.

Definice

Základní funkcí peněžního trhu je financování provozního kapitálu podniků a poskytování krátkodobých půjček a úvěrů také domácnostem a vládám příslušných států.

Kapitálový trh je součástí finančního trhu. Obsahuje instrumenty a operace se splatností delší než jeden rok. Na kapitálovém trhu se obchoduje s investičními cennými papíry, jako jsou dluhopisy, akcie a podílové listy. Prostřednictvím emisí těchto cenných papírů dochází k přelévání kapitálu mezi jednotlivými subjekty ekonomického života. Kromě investičních cenných papírů řadíme do kapitálového trhu také střednědobé a dlouhodobé úvěry (např. investiční, hypoteční).

Definice

Základní funkcí kapitálového trhu je obstarávat peněžní prostředky pro podnikatelský sektor. Kapitálový trh se využívá pro financování dlouhodobých investic ze strany podniků, domácností a vlád.

+

Obr. 2. Členění finančního trhu

Trh cenných papírů zahrnuje obchodování s cennými papíry peněžního trhu (směnky, šeky, pokladniční poukázky), ale také s cennými papíry kapitálového trhu (akcie, dluhopisy, podílové listy.).