Kapitola8

Vlastní kapitál a dlouhodobé cizí zdroje

Kapitálové účty vypovídají o struktuře a výši vlastního kapitálu účetní jednotky, ale i o cizích zdrojích. Z těchto účtu zjišťujeme zásadní informace o pasivech účetní jednotky o vlastních a cizích zdrojích.

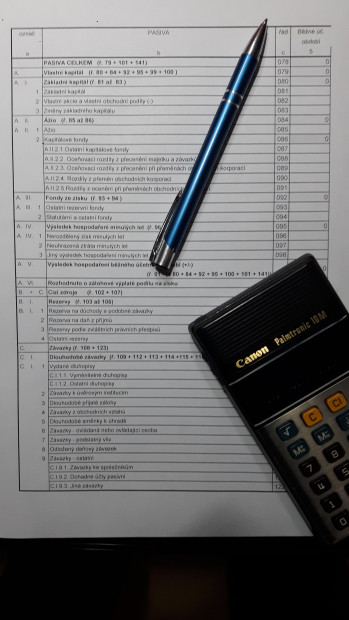

Obr. 42 znázorňuje vlastní kapitál a dlouhodobé cizí zdroje v rozvaze.

+

Vlastní kapitál a dlouhodobé cizí zdroje v rozvaze

V účtové třídě 4 - Kapitálové účty a dlouhodobé závazky se nachází účtové skupiny:

41 - Základní kapitál a kapitálové fondy,

42 - Rezervní fondy, nedělitelný fond a ostatní fondy ze zisku a převedené výsledky hospodaření,

43 - Výsledek hospodaření,

45 - Rezervy,

46 - Dlouhodobé bankovní úvěry,

47 - Dlouhodobé závazky,

48 - Odložený daňový závazek a pohledávka,

49 - Individuální podnikatel.

Základní kapitál je úhrn peněžitých a nepeněžitých vkladů, které vložili společníci do účetní jednotky. Ukazuje základní vlastní zdroj a znázorňuje hospodářskou stabilitu účetní jednotky.

Účtová třída 41 zahrnuje:

- základní kapitál a jeho změny podle právní formy účetní jednotky (411, 419),

- ážio (rozdíl mezi jmenovitou hodnotou a částkou, za kterou společnost akcie vydává (412),

- ostatní kapitálové vklady peněžního i nepeněžního charakteru, nezvyšují základní kapitál (413),

- oceňovací rozdíly z přecenění majetku a dluhů (414),

- oceňovací rozdíly při přeměnách obchodních korporací (418).

Rezervní fondy, statutární fondy (např. sociální fond) a ostatní fondy ze zisku (podle rozhodnutí účetní jednotky) jsou fondy, které účetní jednotka tvoří v souladu se stanovami, společenskou smlouvou, zakladatelskou smlouvou či zakladatelskou listinou. Tyto fondy jsou tvořeny ze zisku běžného období, ale mohou být vytvářeny i z nerozděleného zisku minulých let. Účetní jednotka na tyto účty převádí výsledek hospodaření z účtu 431-Výsledek hospodaření ve schvalovacím řízení.

Na tento účet účtujeme na začátku účetního období výsledek hospodaření, což může být zisk nebo ztráta, který byl zjištěn na základě uzávěrky na účtu 710-Účet zisků a ztrát. Pokud účetní jednotka vykazuje zisk, rozděluje jej na základě rozhodnutí účetní jednotky (např. výplata podílu společníkům, úhrada ztráty z minulých let, zvýšení základního kapitálu, převedení do fondů tvořených ze zisku. V případě, že se účetní jednotka nerozhodne o použití výsledku hospodaření v následujícím účetním období, převede zůstatek tohoto účtu ve prospěch účtu 428-Nerozdělený zisk minulých let. Na tomto účtu nemůže k okamžiku uzavření účetních knih evidovat zůstatek.

V této účtové skupině evidujeme rezervy, které jsou určeny ke krytí budoucích závazků nebo výdajů, u nichž známe účel. Tvorbu rezerv upravuje účetní jednotka ve svém vnitřním předpisu, ve kterém stanovuje tituly pro tvorbu rezerv, jejich výši a způsob jejich vytváření a používání. V rámci inventarizace je povinná účetní jednotka zkoumat výši vytvořených rezerv a jejich odůvodněnost. Tvorbu rezerv účtujeme na vrub nákladů, čímž snižujeme výsledek hospodaření. (viz kap. 3.1)

V této účetní skupině sleduje účetní jednotka střednědobé (doba splatnosti 1-5 let) a dlouhodobé (doba splatností je delší než 5 let) bankovní úvěry, tj. úvěry poskytnuté bankou na dobu delší než jeden rok.

Účtování dlouhodobých bankovních úvěru:

- nový úvěr, přijatý na bankovní účet 221/461

- splátka jistiny z bankovního účtu 461/221

47 - Dlouhodobé závazky

Mezi důležitou složku závazků řadíme dlouhodobé závazky, které zachycuje účtová skupina 47. Evidujeme zde závazky na dobu delší jednoho roku.

V této účtové skupině evidujeme:

471 – Dlouhodobé závazky – ovládaná nebo ovládající osoba

472 – Dlouhodobé závazky – podstatný vliv (k podnikům ve skupině v analytickém členění)

473 – Emitované dluhopisy (účet se používá v případech, kdy účetní jednotka vydává úvěrové cenné papíry s dobou splatnosti do 1 roku; majiteli bude po určité době splacen dluhopis včetně úroků, který představuje cenu za zapůjčený kapitál)

474 – Závazky z pronájmu

475 – Dlouhodobé zálohy

478 – Dlouhodobé směnky

479 – Ostatní dlouhodobé závazky (vklady tichých společníků)

V účtové skupině 48 účtujeme o odloženém daňovém závazku a pohledávce. Odložená daň znázorňuje dočasné rozdíly mezi účetním a daňovým pohledem.

[10]

Kapitálové účty vypovídají

Základní kapitál

Dlouhodobé bankovní úvěry evidujeme v rozvaze