7.3

Zúčtování se zaměstnanci

Dále se budeme věnovat problematice účtování závazků a pohledávek účetní jednotky vůči zaměstnancům. Mzdové náklady zařazujeme mezi základní složku nákladů.

Mzda zaměstnance je jeho odměnou za vykonanou práci. Hovoříme o pracovně právním vztahu mezi zaměstnancem a zaměstnavatelem (viz Obr. 44).

+

Zaměstnanci a zaměstnavatelé

Definice

Jedná se o příjmy ze závislé činnosti, kde řadíme příjmy z pracovněprávního, služebního či členského poměru nebo obdobného poměru. Zákon o daních z příjmů uvádí, že jde o druh příjmů, kdy zaměstnanec (poplatník) při výkonu práce je povinen dbát příkazů plátce (zaměstnavatele). Plátce daně pod vlastní majetkovou a právní odpovědností odvádí do státního rozpočtu za své zaměstnance zálohu na daň a pojistné na zdravotní pojištění a sociální zabezpečení, které srazil v souladu se zákonem svým zaměstnancům. Zaměstnává-li právnická či fyzická osoba alespoň jednoho zaměstnance, stává se zaměstnavatelem.

Pojistné na sociální pojištění

Sociální pojištění v České republice se dělí na čtyři podsystémy:

- veřejné zdravotní pojištění,

- nemocenské pojištění,

- důchodové pojištění,

- státní politika zaměstnanosti.

Nemocenské pojištění, důchodové pojištění a příspěvek na státní politiku zaměstnanosti obecně označujeme jako pojistné na sociální zabezpečení. (viz Obr. 45)

+

Zdroj: Autor Donald Trung Quoc Don (Chữ Hán: 徵國單), - Wikimedia Commons, ( Want to use this image?, Children's medicines at the Kruidvat, Groningen (2019) 02, licence Creative Commons BY-SA 4.0

Úhrada léků ze zdravotního pojištění

Pojistné na zdravotní pojištění

Zaměstnavatel je povinen za zaměstnance odvádět pojistné na zdravotní pojištění. Toto pojistné se u zaměstnanců počítá za rozhodné období, což je kalendářní měsíc.

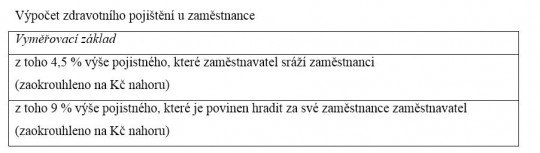

Pojistné na zdravotní pojištění (viz Obr. 46) je v České republice ve výši 13,5 % a počítá se z vyměřovacího základu, kterým je hrubá mzda zaměstnance. Část pojistného ve výši 1/3 (4,5 %) se sráží zaměstnancům a zbývající část pojistného ve výši 2/3 (9 %) hradí za své zaměstnance zaměstnavatel. U zaměstnanců, na které se vztahuje minimální vyměřovací základ, což je aktuální minimální mzda v České republice, se pojistné ve výši 13,5% vypočítá minimálně z této částky.

+

Zdravotní ošetření hrazené ze zdravotního pojištění

Pojistné je povinen vypočítat zaměstnavatel, kterého nazýváme plátcem daně, a pod vlastní majetkovou odpovědností jej v řádném termínu odvést příslušné zdravotní pojišťovně. Termín pro odvod pojistného je do dvacátého dne následujícího měsíce. Vypočtené pojistné se zaokrouhluje na celé koruny nahoru (viz Obr. 47).

+

Výpočet zdravotního pojištění u zaměstnance

Zaměstnavatel je povinen odvádět na příslušnou zdravotní pojišťovnu i pojistné, které má povinnost hradit své zaměstnance z titulu zaměstnavatele. (viz Obr. 48) [1]

+

Zdroj: X-ray of bimalleolar fracture, licence Creative Commons BY 4.0

Peněžní prostředky odvedené do zdravotního pojištění slouží na úhradu náhrad na léčení zaměstnanců

Pojistné na sociální zabezpečení

Rozhodným obdobím u pojistného na sociální zabezpečení je taky kalendářní měsíc. Vyměřovací základ pro výpočet pojistného jsou příjmy ze zaměstnání (ze závislé činnosti), které vychází z hrubé mzdy, kterou tvoří základní mzda, osobní hodnocení, prémie, doplatky atd. Úhrn všech hrubých mezd zaměstnanců nazýváme vyměřovacím základem pro výpočet pojistného za zaměstnavatele.

Cílem pojistného na sociální zabezpečení je ochrana pojištěnce a jeho rodinu v době sociálních potíží, např. nemoc (viz Obr. 49) nebo stáří (Obr. 50).

+

Pojistné chrání pojištěnce a jeho rodinu

+

Pojistné chrání pojištěnce ve stáří

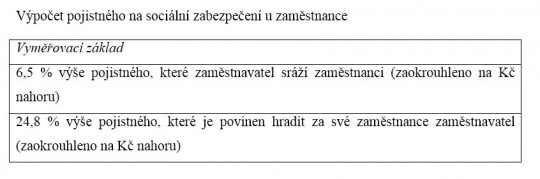

Výše pojistného na sociální zabezpečení činí 31,5 %, z toho

- 6,5 %, má povinnost srazit zaměstnavatel zaměstnanci, jedná se o pojistné na důchodové pojištění (zaměstnanec neplatí pojistné na nemocenské pojištění ani příspěvek na státní politiku zaměstnanosti),

- 24,8 %, má povinnost odvést zaměstnavatel, jde o procento z úhrnu vyměřovacích základů (hrubých mezd) všech zaměstnanců, kdy 2,1 % je na nemocenské pojištění, 21,5 % na důchodové pojištění a 1,2 % na příspěvek na státní politiku zaměstnanosti.

Výpočet pojistného na sociální zabezpečení u zaměstnance znázorňuje Obr. 51.

+

Výpočet pojistného na sociální zabezpečení u zaměstnance

Zaměstnavatel je povinen odvést do dvaceti dnů následujícího měsíce pojistné, které v souladu se zákonem srazil zaměstnanci, a rovněž odvést i pojistné, které je povinen platit za své zaměstnance. [13]

Zaměstnavatel v rámci povinného odvodu pojistného hradí kromě důchodového pojištění i pojistné na nemocenské pojištění, z něhož jsou vypláceny dávky Českou správou sociálního zabezpečení při dočasné pracovní neschopností od 15 dne nemoci. V období prvních 14 dnů nemoci vyplácí zaměstnavatel zaměstnanci náhradu mzdy, která se váže pouze k pracovním dnům (viz obr. 52).

+

První dva týdny nemoci je zaměstnanci vyplácena náhrada mzdy

Záloha na daň

Zaměstnanec je poplatníkem daně z příjmů fyzických osob ze závislé činnosti.

Definice

Do dílčího základu daně ze závislé činnosti zahrnujeme peněžní i nepeněžní příjmy zaměstnance. Součástí základu daně nejsou příjmy, které nejsou předmětem daně nebo jsou od daně osvobozeny.

Od roku 2008 do roku 2020 tvořily dílčí základ daně ze závislé činnosti zdanitelné příjmy zvýšené o pojistné na zdravotní pojištění a sociální zabezpečení. Jedná se o pojistné, které za zaměstnance hradí zaměstnavatel (9% zdravotní pojištění + 24,8% sociální zabezpečení, v celkové výši 33,8 %).

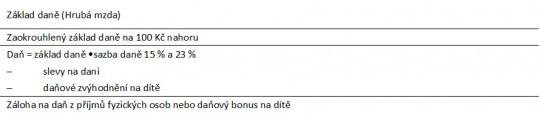

Zaměstnavatel je povinen měsíčně srážet svým zaměstnancům zálohu na daň z příjmů fyzických osob ze závislé činnosti. Tuto zálohu zaměstnavatel vypočítává ze základu daně, což je hrubá mzda zaměstnance v peněžní i nepeněžní formě, kterou zaokrouhlujeme na stokoruny nahoru. Aktuální výše sazby daně činí 15 % a 23 %. Má-li zaměstnanec (poplatník) podepsané tzv. prohlášení k dani z příjmů fyzických osob (Obr. 53), zaměstnavatel při výpočtu daně sníží zaměstnance vypočtenou daň o slevy na dani (např. sleva na poplatníka, sleva z titulu invalidit či studia) a o daňové zvýhodnění na dítě.

+

Prohlášení poplatníka

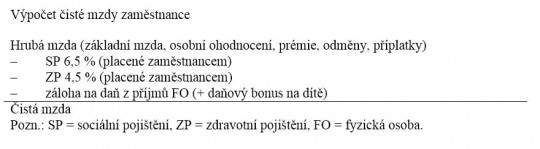

Výpočet čisté mzdy zaměstnance znázorňuje Obr. 54 a výpočet zálohy na daň u zaměstnance zachycuje Obr. 55.

+

Výpočet čisté mzdy zaměstnance

+

Výpočet zálohy na daň zaměstnance

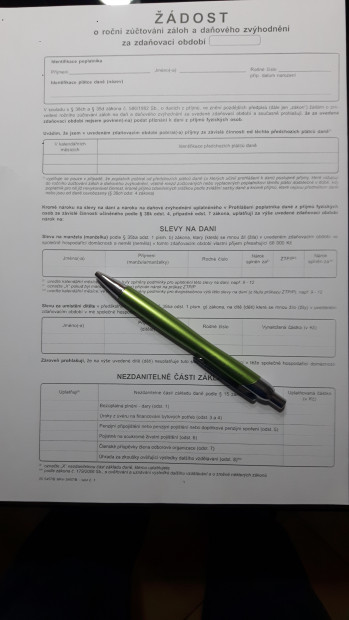

Po skončení zdaňovacího období, což je kalendářní rok, má zaměstnanec (poplatník) možnost podat žádost plátci daně (zaměstnavateli) o tzv. Roční zúčtování daňových záloh viz obr. 56). [11]

+

Žádost o roční zúčtování

Účtování mezd

Je-li zaměstnavatel účetní jednotkou, účtuje o osobních nákladech v účtové skupině 52. Na účtu 521 evidujeme mzdové náklady zaměstnanců ze závislé činnosti (viz Tab. 55). Na nákladovém účtu 521 se účtují mzdové náklady formou hrubé mzdy. Mzdové náklady účtujeme na základě zúčtovací a výplatní listiny. Hrubé mzdy zaměstnanců se účtují souvztažně s účtem 331-Zaměstnanci. Na konci účetního období se stav účtu převede na vrub účtu 710-Účet zisku a ztrát. Účet 521 je obecně daňově účinným nákladem.

Tabulka 55. Účetní případy k účtu 521-Mzdové náklady

Č. | Dokl. | Popis účetního případu | MD | D |

1. | ID | Zúčtování hrubých mezd na základě zúčtovacích a výplatních listin | 521 | 331 |

2. | ID | Účtování při uzavírání účetních knih | 710 | 521 |

Sociální pojištění, což je pojistné na zdravotní pojištění a na sociální zabezpečení, které má povinnost hradit zaměstnavatel za své zaměstnance, evidujeme na účtu 524. Pojistné se účtuje na vrub tohoto účtu souvztažně s účtem 336-Zúčtování s institucemi sociálního zabezpečení a zdravotního pojištění. Podkladem pro účtování předpisu pojistného je zúčtovací a výplatní listina. Na konci účetního období se stav účtu 524 převede na vrub účtu 710-Účet zisku a ztrát. (viz Tab. 56)

Tabulka 56. Účetní případy k účtu 524-Zákonné sociální a zdravotní pojištění

Č. | Dokl. | Popis účetního případu | MD | D |

1. | ID | Vyúčtování závazku z titulu zákonné povinnosti platit do fondu sociálního pojištění, fondu zaměstnanosti, fondu zdravotního pojištění | 524 | 336 |

2. | ID | Účtování při uzavírání účetních knih | 710 | 524 |

Účet 521 je daňově uznatelný. Můžeme konstatovat, že sociální pojištění (pojistné na sociální zabezpečení a příspěvek na státní politiku zaměstnanosti a pojistné na všeobecné zdravotní pojištění) je daňově účinným nákladem, jen pokud je toto pojistné zaplaceno nejpozději do konce měsíce následujícího po uplynutí zdaňovacího období. Bylo-li pojistné uhrazené po tomto termínu, bude daňově uznatelným nákladem až v tom zdaňovacím období, ve kterém bylo uhrazené. [6]

Zaměstnavatel má povinnost zaplatit za zaměstnance pojistné (viz Obr. 57). Rovněž musí za ně odvést pojistné, které jim sráží, a zálohu na daň. Obr. 58 znázorňuje formuláře týkající se splnění zákonných povinností zaměstnavatele.

+

Zdroj: Autor Brian Minkoff -London Pixels, Thomas Cook employees protest, licence Creative Commons BY-SA 4.0

Zaměstnanci

+

Formuláře zaměstnavatele ve vazbě na daň z příjmů ze závislé činnosti

Příklad

Vypočtěte a zaúčtujte čistou mzdu zaměstnance. Jeho hrubá mzda činí 38 300 Kč. Poplatník podepsal prohlášení, má 1 nezletilé dítě, manželka nepracuje.

Zobrazit řešení

Skrýt řešení

Řešení

Řešení:

- Hrubá mzda zaměstnance 38 300 Kč … 521/331

- Pojistné sraženo zaměstnanci

- sociální 6,5 % ve výši 2 490 Kč … 331/336

- zdravotní 4,5 % ve výši 1 724 Kč … 331/336

- Záloha na daň z příjmů ve výši 2 158 Kč … 331/342

- Čistá mzda vyplacená v hotovosti ve výši 31 928 Kč … 211/331

- Pojistné hrazeno zaměstnavatelem

- sociální 24,8 % ve výši 9 499 Kč … 524/336

- zdravotní 9 % ve výši 3 447 Kč … 524/336

Výpočet zálohy na daň:

HM 38 300

ZD 38 300

5 745 (15% daň)

2 320 (sleva na poplatníka)

3 425

1 267 (daňové zvýhodnění na dítě)

2 158 (záloha na daň)

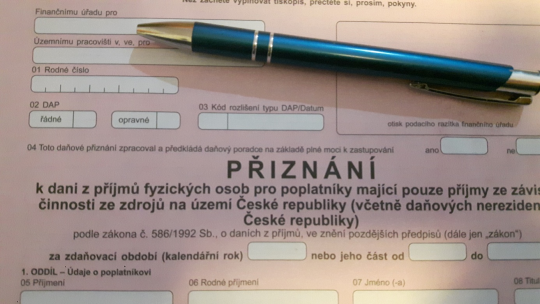

Pokud nepožádá zaměstnanec o roční zúčtování, má možnost podat daňové přiznání (viz Obr. 59).

+

Daňové přiznání k dani z příjmů fyzických osob

Zaměstnanec může podat daňové přiznání i k jiným daním, např. z titulu vlastnictví nemovité věci, k dani z nemovitých věcí (viz Obr. 60).

+

Ostatní daňová přiznání

Pohledávky na rozvaze jsou členěny

Závazky jsou

Hrubé mzdy zaměstnanců účtujeme do

Závazky účtujem v účtové třídě

Obrat mzdových nákladů