Kapitola6

Krátkodobý finanční majetek krátkodobé bankovní úvěry

Definice

Finanční účty se v účtové osnově nacházejí v účtové třídě 2. Řadí se mezi významnou složku oběžných aktiv. Řadíme zde i krátkodobé finanční úvěry, které v rozvaze zařazujeme do pasiv. Pro krátkodobý finanční majetek účtové třídy 2 je charakteristická vysoká likvidnost. Držba tohoto majetku je kratší než 1 rok.

Mezi krátkodobý finanční majetek zařazujeme:

- Peníze v pokladně

- Ceniny

- Účty peněžních prostředků

- Majetkové a dluhové CP k obchodování

- Krátkodobé bankovní úvěry

- Krátkodobé finanční výpomoci

- Pořizovaný krátkodobý finanční majetek

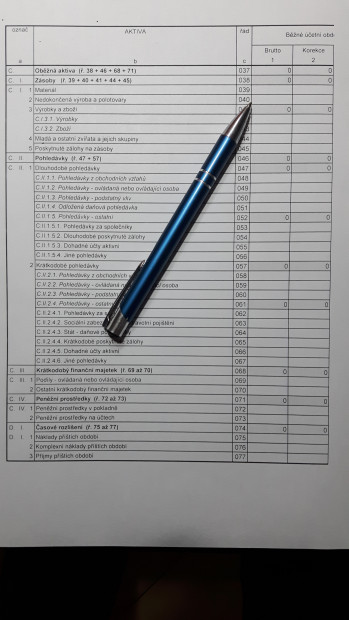

Obr. 37 znázorňuje krátkodobý finanční majetek a jeho postavení v rozvaze.

+

Krátkodobý finanční majetek

V účtové třídě 21 zachycujeme účetní případy, kterými jsou přírůstky a úbytky peněžních prostředků a cenin. Pohyby v hotovosti sledujeme na základě příjmových a výdajových dokladů. Inventarizace se provádí minimálně k datu účetní závěrky, kdy fyzická inventura se řídí podle vnitřních předpisů účetní jednotky. V textu se zaměříme na účet 211- Pokladna a účet 213-Ceniny.

Účet 211 – Pokladna

Na tomto účtu účtujeme o pohybu peněz v hotovosti na základě příjmových a výdajových pokladních dokladů. Ve vnitropodnikové směrnici je stanovena četnost a způsob provedení inventarizace pokladny.

Obr. 38 znázorňuje na finanční prostředky.

+

Finanční prostředky v hotovosti.

213 – Ceniny

Na účtu 213-Ceniny účtujeme o ceninách, což jsou platební prostředky, které nahrazuji v platebním styku hotové peníze. Mezi ceniny zařazujeme poštovní známky, dálniční známky, kolky (soudní a správní poplatky), telefonní karty, stravenky do zařízení veřejného stravování aj. Analytické účty jsou doporučeny podle jednotlivých druhů cenin, podle místa uložení, podle hmotně odpovědných osob.

Příklad

Příklad - Účtování cenin:

- Nákup poštovních známek za hotové … 213/211

- Spotřeba poštovních známek … 518/213

- Spotřeba kolků … 538/213

Stravenky

- Nákup na základě faktury přijaté … 213/321

- Prodej stravenek zaměstnancům:

221 – Bankovní účet

Na tomto účtu účtujeme o stavu a pohybu peněžních prostředků u jednotlivých peněžních ústavů, které slouží k financování činnosti účetní jednotky. Bankovní účet může mít i záporný zůstatek na konci roku (kontokorent). O tomto stavu pak účtujeme jako krátkodobý bankovní úvěr (231), který v rozvaze vykazujeme na straně pasiv.

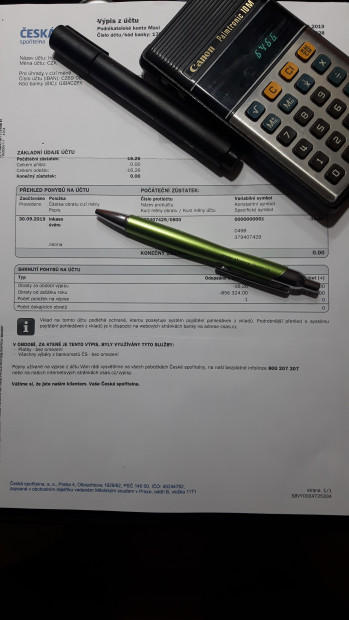

Na účtu 221 účtujeme na základě výpisů z bankovního účtu o přijatých nebo provedených platbách. Pokud má účetní jednotka více bankovních účtu je povinna tyto účty analyticky rozčlenit. Obr. 39 znázorňuje výpis z bankovního účtu.

+

Výpis z bankovního účtu

261 – Peníze na cestě

Tento účet používáme pro překlenutí časového nesouladu mezi vyhotovením pokladního dokladu při převodu peněžních prostředků mezi pokladnou a bankou nebo při převodu peněz mezi bankovními a úvěrovými účty.

Příklad

Příklad účtování na účtu 261:

Výběr peněz z BÚ do pokladny:

- 261/211 (PPD)

- 221/261 (výpis z BÚ)

Převod hotovosti na BÚ:

- 261/211 (VPD)

- 221/261 (výpis z BÚ)

Účet 261 se používá i v případě, že účetní jednotka má více bankovních účtu a uskutečňuje převody mezi nimi.

231 – Krátkodobý bankovní úvěr

Jedná se o pasivní účet, protože v rozvaze najdeme úvěry v pasivech. Na účtu 231 zachycuje účetní jednotka krátkodobé bankovní úvěry s dobou splatnosti do jednoho roku.

Příklad účtování na účtu 231:

Úhrada faktury přijaté prostřednictvím krátkodobého úvěru: 321/231

Poskytnutí krátkodobého úvěru na bankovní účet: 221/231

Splátka z bankovního úvěru: 231/221

Splácení krátkodobého úvěru prostřednictvím dlouhodobého úvěru: 231/461

V účtové třídě 2 se dále nachází skupina 24, 25 a 29.

24 – Krátkodobé finanční výpomoci

V této účtové skupině účtujeme o krátkodobých finančních výpomocích, které poskytuje účetní jednotce jiný nebankovní subjekt. Na účtu 241 evidujeme krátkodobé emitované dluhopisy.

25 – Krátkodobé cenné papíry a podíly

V této účtové skupině evidujeme cenné papíry se splatností do 1 roku, které má účetní jednotka v držení. Jedná se převod volných finančních prostředků do finančního majetku (např. cenné papíry). Tento krok má přinést účetní jednotce vyšší výnos než jsou úroky na běžném účtu, ale zároveň zůstává vysoce likvidní. (viz Tab. 54)

Tabulka 54. Účtování v účetní skupině 2

Účetní případ | Kč | MD | D | ||||

1. PVD –Odvod hotovosti z pokladny na BÚ | 10 000 | 261 | 211 | ||||

2. Výpis BÚ– (výběr hotovosti z pokladny) | 10 000 | 221 | 261 | ||||

3. Výpis z BÚ – výběr peněz z BÚ | 2 000 | 261 | 221 | ||||

4. PPD – příjem peněz do pokladny | 2 000 | 211 | 261 | ||||

5. PPD – tržba za zboží v hotovosti | 200 000 | 211 | 604 | ||||

6. VVD – úhrada správní poplatku hotově na pokladně FÚ | 400 | 538 | 211 | ||||

7. PPD – přijaté tržby za prodej výrobků v hotovosti | 50 000 | 211 | 601 | ||||

8. VVD – nákup stravenek pro zaměstnance v hotovosti | 100 000 | 213 | 211 | ||||

9. VVD –nákup poštovních známek z pokladny | 500 | 213 | 211 | ||||

10. Výpis BÚ – úhrada přijaté faktury dodavateli | 300 000 | 321 | 221 | ||||

11. Výpis BÚ - úhrada faktury vydané odběratelem | 250 000 | 221 | 311 | ||||

12. Výpis BÚ - úhrada bankovních poplatků | 150 | 568 | 221 | ||||

13. Výpis BÚ - připsaný úrok | 800 | 221 | 662 | ||||

14. Přijatý krátkodobý úvěr na bankovní účet | 100 000 | 221 | 231 | ||||

15. Úhrada splátky krátkodobého úvěru z bankovního účtu | 10 000 | 231 | 221 | ||||

[9]

Finanční účty se v účtové osnově nacházejí v účtové třídě

Ceniny jsou

Účet Peníze na cestě

Účet Krátkodobý bankovní úvěr