Mezi metodické prvky v účetnictví zařazujeme účetní záznam, účetní doklady, účetní zápisy a účetní knihy.

Poznámka

Mezi účetní knihy řadíme:

deník, který zobrazuje účetní případy chronologicky,

hlavní knihu, která zachycuje účetní případy podle jednotlivých účtů, tj. z hlediska věcného,

knihy analytických účtů,

knihy podrozvahových účtů.

Účetní deník zachycuje jednotlivé účetní případy z hlediska časového (chronologicky). Hlavní kniha zahrnuje jednotlivé účetní případy podle účtového rozvrhu z hlediska věcného (systematicky). Obsahuje informace o zůstatky účtů ke dni, ke kterému se otevírá, dále souhrnné obraty účtů za určité období, zůstatky účtů ke dni sestavení účetní závěrky.

Na podrozvahových účtech (účtová třída 7) se monitorují významné skutečnosti, díky kterým posuzujeme majetkoprávní situaci účetní jednotky (majetek ve výpůjčce, drobný dlouhodobý nehmotný a drobný dlouhodobý hmotný majetek, leasing, dotace z EU atd.).

Účetní záznam zachycuje informace o stavu a pohybu majetku a zdrojů jeho krytí, které zaznamenáváme průkaznou formou (papírovou formou nebo na technických nosičích dat).

Účetní doklad je nositelem vstupní informace o skutečnostech, které vedou ke změně předmětu účetnictví (majetek účetní jednotky nebo zdroj krytí). O těchto skutečnostech účtujeme. Pokud to není zřejmé z obsahu účetního dokladu, je nutno jej označit (např. v případě interního dokladu). U většiny dokladů je obsah jasný již z názvu dokladu (faktura, příjemka, výdejka, výpis z bankovního účtu). Účetní doklad musí obsahovat i popis účetní operace a označení účastníků operace a dále i údaje o množství a ceně, pořadové číslo dokladu, podpisy osob odpovědných za účetní případ a osoby odpovědné za jeho zúčtování.

Účetní zápisy jsou zápisy zaznamenané na základě účetních dokladů do účetních knih. Jedná se o záznamy v účetních knihách, které se provádějí podle účetních dokladů.

Účtová osnova či směrná účtová osnova je soupis účtů, ze kterého účetní jednotka vychází při tvorbě účtového rozvrhu. Účtovou osnovu tvoří deset účtových tříd (0–9), které jsou rozděleny do účtových skupin. Seznam jednotlivých účtů účetní jednotky označujeme jako účtový rozvrh.

Prostředky účetních metod označujeme jako metodické prvky. Jedná se např. o oceňování (volba oceňovacích přístupů v rámci konkrétního účetního systémů), které určuje podstatu a vypovídací schopnost účetních informací. Mezi metodické prvky dále řadíme bilancování nebo dokladovost.

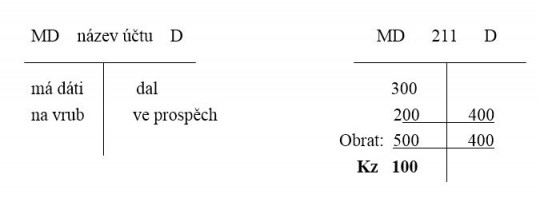

Hlavním metodickým nástrojem účetnictví je účet. Účtem nazýváme prvek, který slouží k zachycení účetních případů. Má dvě strany - má dáti (MD) a dal (D), číslo a název. První číslice účtu je číslo účtové třídy, druhá účtové skupiny a třetí syntetického účtu. Účetní jednotka si sama určí číslo analytického členění účtu (většinou další tři číslice účtu). Účet znázorňujeme ve tvaru T (viz. obr. č. 3). Účetní zápis se účtuje souvztažně.

+

Účet

Účtová osnova je seznam účtů, ze kterého účetní jednotka vychází při tvorbě účtového rozvrhu. Tvoří jí deset účtových tříd (0–9), které se dále dělí na účtové skupiny. Soupis jednotlivých účtů je označován jako účtový rozvrh. Účtová osnova souvisí se základními účetními výkazy – Rozvaha a Výkaz zisku a ztráty. Účty členíme na:

- rozvahové – aktivní a pasivní (0,1,2,3,4),

- výsledkové – náklady a výnosy (5,6).

Účtové třídy:

- 0 – Dlouhodobý majetek

- 1 – Zásoby

- 2 – Krátkodobý finanční majetek a peněžní prostředky

- 3 – Zúčtovací vztahy

- 4 – Kapitálové účty a dlouhodobé závazky

- 5 – Náklady

- 6 – Výnosy

- 7 – Závěrkové a podrozvahové účty

- 8, 9 – Vnitropodnikové účetnictví

Shrnutí:

Základní funkcí účetnictví je poskytnout věrný a poctivý obraz o stavu majetku a závazků a dluhů. A dále i o výsledku hospodaření účetní jednotky. Hlavním metodickým nástrojem účetnictví je účet, který má dvě strany – MD (má dáti) a D (dal). Každý účetní zápis se účtuje souvztažným zápisem (podvojně) na dva účty při zachování bilančního principu. [9]

Předmětem účetnictví jsou účetní jednotky, které

Zákon o účetnictví je základní právní rámec, kterým jsou povinny se řídit